همه چیز درباره مالیات ارزش افزوده و نکات مهم ثبت نام در آن

خدمات مالیاتی شامل مشاوره تخصصی، تهیه و ارسال اظهارنامه ها، پیگیری پرونده های مالیاتی و ارائه راهکارهای کاهش جرایم و هزینه هاست. استفاده از خدمات مالیاتی توسط شرکت های معتبر، به کسب وکارها کمک می کند تا تمامی فرآیندهای مرتبط با مالیات ارزش افزوده را به شکل اصولی و قانونی انجام دهند و از بروز مشکلات حقوقی یا مالی جلوگیری کنند.

مالیات ارزش افزوده (VAT) یکی از مهم ترین انواع مالیات غیرمستقیم است که تأثیرات بزرگی روی کسب وکارها و مصرف کنندگان می گذارد. این مالیات بر تفاوت ارزش کالاها و خدمات در مراحل مختلف زنجیره تأمین اعمال می شود و پرداخت آن برای فعالان اقتصادی ضروری خواهد بود. از آنجایی که عدم آگاهی از فرآیند ثبت نام، ارسال اظهارنامه و نحوه محاسبه صحیح VAT می تواند منجر به مشکلات قانونی و مالی شود سعی داریم در این مقاله، تمام مراحل کلیدی را به صورت دقیق بررسی کنیم تا مالیات ارزش افزوده خود را بدون دغدغه، مدیریت کنید.

از ثبت نام در سامانه مالیات بر ارزش افزوده گرفته تا ارسال اظهارنامه و نحوه محاسبه مالیات، دانستن جزئیات این فرآیند نه تنها به رعایت قوانین مالیاتی کمک می کند بلکه از جرایم احتمالی هم جلوگیری خواهد کرد. آگاهی از نرخ مالیات، مدارک موردنیاز برای ثبت نام و نکات مهم در ارسال اظهارنامه، به شما امکان می دهد امور مالیاتی خود را به صورت کاملاً اصولی و قانونی پیش ببرید.برای اطمینان از اجرای صحیح این موارد میتوانید از بهترین شرکت های معتمد مالیاتی که در این زمینه خدمات مالیاتی ارائه میدهند بهره و کمک بگیرید.

از ثبت نام تا ارسال اظهارنامه و نحوه محاسبه صحیح VAT

با توجه به افزایش نرخ مالیات بر ارزش افزوده در سال 1404 به 10 درصد و جرایم سنگین دیرکرد در پرداخت، باید در زمان مقرر شده از سوی سازمان مالیاتی، اظهارنامه ارزش افزوده را ارسال کنید. در ادامه این مقاله از محاسبان، ما همهٔ اطلاعات در ارتباط با اظهارنامه ارزش افزوده و ارسال آن را به زبان ساده آموزش می دهیم.

مشمولان و مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

همه اشخاص حقیقی و حقوقی مشمول مالیات ارزش افزوده باید در این نظام ثبت نام کرده و اظهارنامه خود را ارسال کنند. سازمان امور مالیاتی طی فراخوانی، گروه های مختلف را به ثبت نام در این سامانه دعوت کرده است. همه مودیان مالیاتی ملزم به رعایت قوانین مربوطه از جمله ثبت نام و ارائه اظهارنامه ارزش افزوده هستند.

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

مطابق قانون، ارسال اظهارنامه مالیات بر ارزش افزوده به صورت فصلی و هر سه ماه یکبار انجام می شود. کسب وکارهای مشمول باید یک ماه پس از پایان فصل اظهارنامه خود را از طریق سامانه my.tax.gov.ir ارسال کنند. در صورت عدم ارسال اظهارنامه در مهلت مقرر، جرایم مالیاتی شامل جریمه دیرکرد به مبلغ مالیات اعمال خواهد شد.

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

در سال 1404، زمان بندی ارسال اظهارنامه مالیات بر ارزش افزوده به شرح زیر است:

- بهار 1404 (فروردین، اردیبهشت، خرداد): تا پایان تیرماه

- تابستان 1404 (تیر، مرداد، شهریور): تا پایان مهرماه

- پاییز 1404 (مهر، آبان، آذر): تا پایان دی ماه

- زمستان 1404 (دی، بهمن، اسفند): تا پایان فروردین 1405

مودیان باید اظهارنامه خود را در بازه زمانی تعیین شده ارسال کنند تا از جرایم مالیاتی جلوگیری شود. تأخیر در ارائه اظهارنامه می تواند موجب افزایش مبلغ مالیات و اعمال جریمه های قانونی شود.

مشاوره مالیاتی نقش کلیدی در موفقیت در فرآیند ثبت نام و ارسال اظهارنامه ارزش افزوده دارد. مشاوران با تجربه می توانند قوانین جدید را سریع تر به کسب وکارها منتقل کنند، مدارک لازم را آماده سازند و در هر فصل ارسال اظهارنامه، پیگیری حرفه ای انجام دهند. داشتن یک مشاوره مالیاتی قابل اعتماد، احتمال خطا در محاسبه و ثبت مالیات را به حداقل می رساند.

روش ارسال اظهارنامه مالیات بر ارزش افزوده

مودیان مشمول مالیات ارزش افزوده باید هنگام فروش کالاها و عرضه خدمات، فاکتور رسمی صادر کنند. علاوه بر قیمت کالا یا خدمات، مالیات بر ارزش افزوده محاسبه و از خریدار دریافت می شود. در ادامه، مراحل ارسال اظهارنامه مالیات بر ارزش افزوده و نحوه پرداخت مالیات شرح داده شده است. با این روش، می توانید گزارش خود را بدون مشکل ثبت کنید.

مراحل ارسال اظهارنامه مالیات بر ارزش افزوده

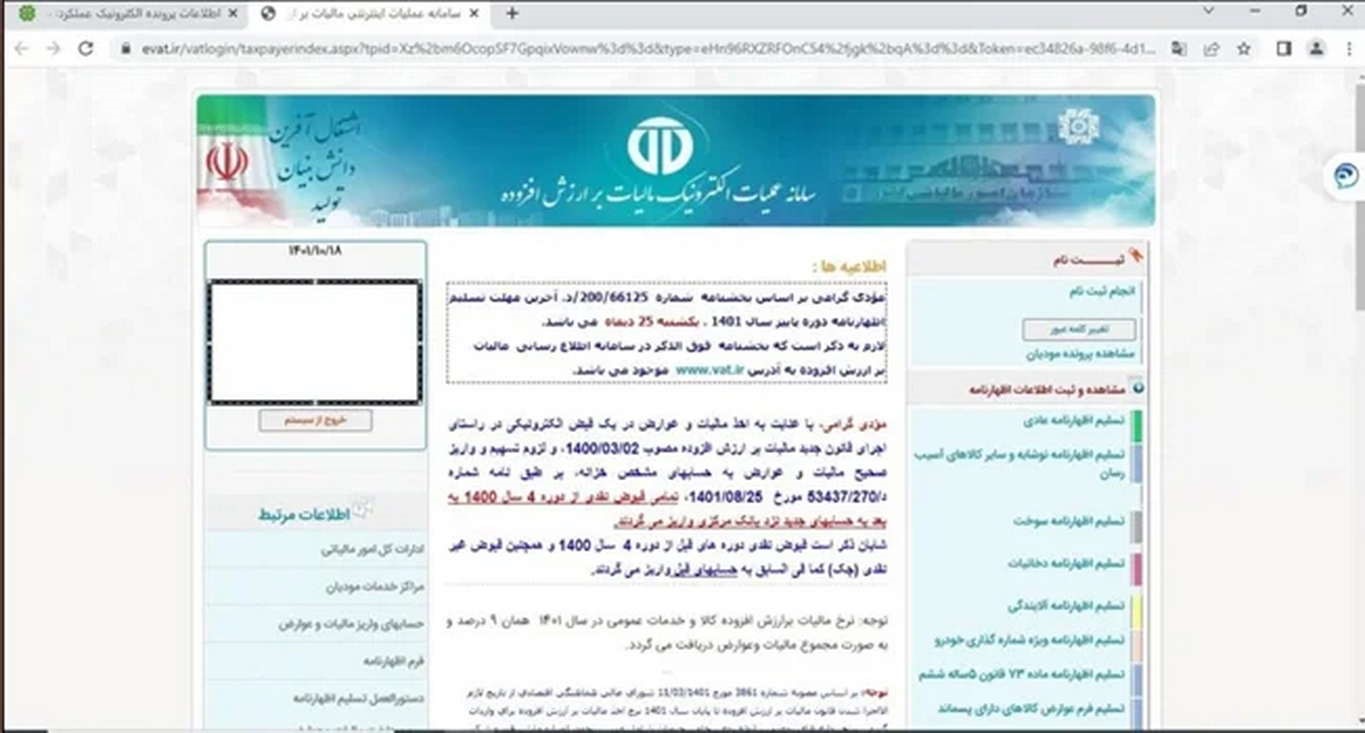

- ثبت اظهارنامه فصلی: در پایان هر سه ماه، اظهارنامه مالیات بر ارزش افزوده باید از طریق سامانه یکپارچه مالیات بر ارزش افزوده در آدرس my.tax.gov.ir ثبت شود.

- ورود به سامانه: ابتدا با نام کاربری و رمز عبور وارد سامانه مالیاتی شوید.

- احراز هویت: پس از ورود، نیاز به وارد کردن کد پیامک شده دارید تا تأیید هویت شما انجام شود.

- مودیان باید اظهارنامه خود را در بازه زمانی مقرر

- ثبت کنند تا از جرایم عدم ارسال اظهارنامه VAT جلوگیری شود. عدم ارسال به موقع می تواند موجب جرایم مالیاتی و افزایش مبلغ قابل پرداخت شود.

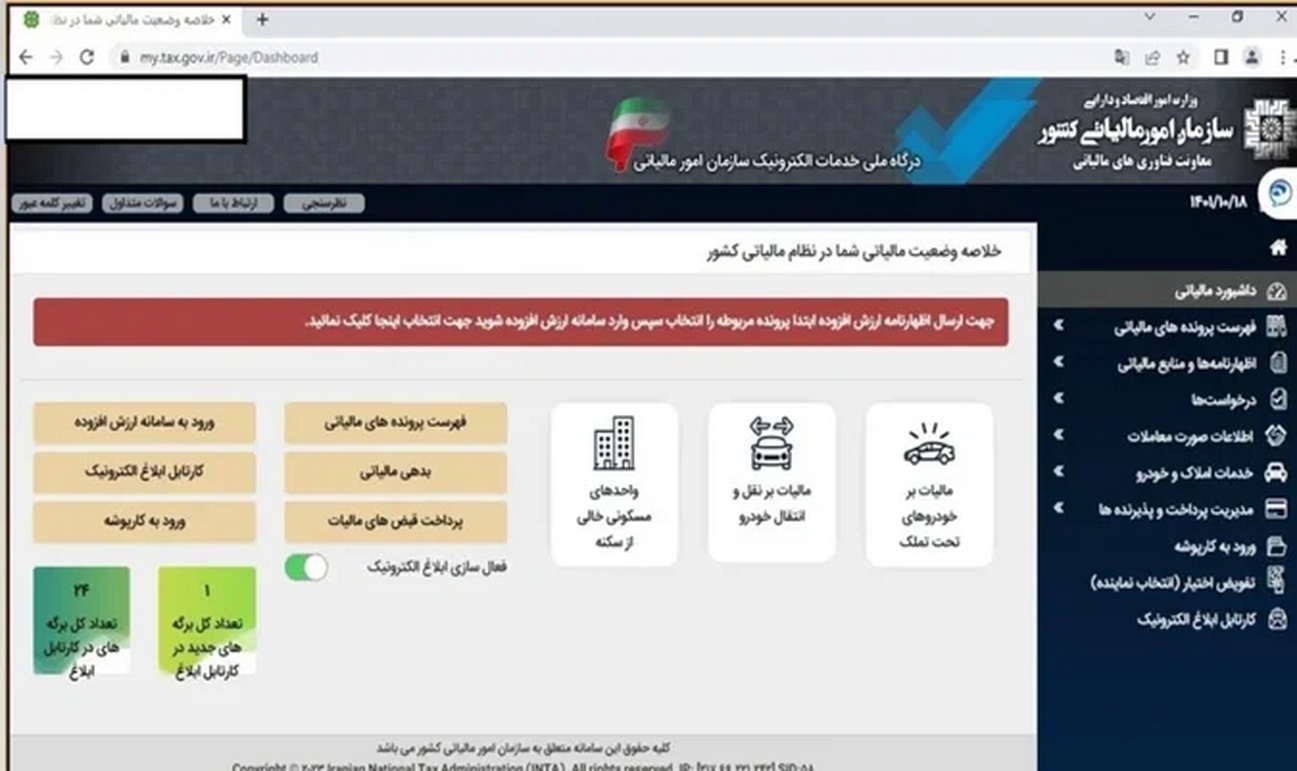

- مشاهده خلاصه وضعیت مالیاتی: پس از ورود، صفحه ای نمایش داده می شود که خلاصه وضعیت مالیاتی شما را نشان می دهد. در این مرحله باید پرونده مالیاتی خود را انتخاب کنید.

- بررسی جزئیات پرونده: پرونده اطلاعات مرتبط با آن نمایش داده شده و شما وارد مرحله بعدی می شوید.

- مشاهده اطلاعات پایه و اعضا: در این بخش اطلاعات پایه مالیاتی، اعضا و شرکای کسب وکار شما نمایش داده می شود.

- ثبت اظهارنامه: برای تسلیم اظهارنامه مالیات ارزش افزوده، گزینه مربوط به ارسال اظهارنامه عادی را انتخاب کنید.

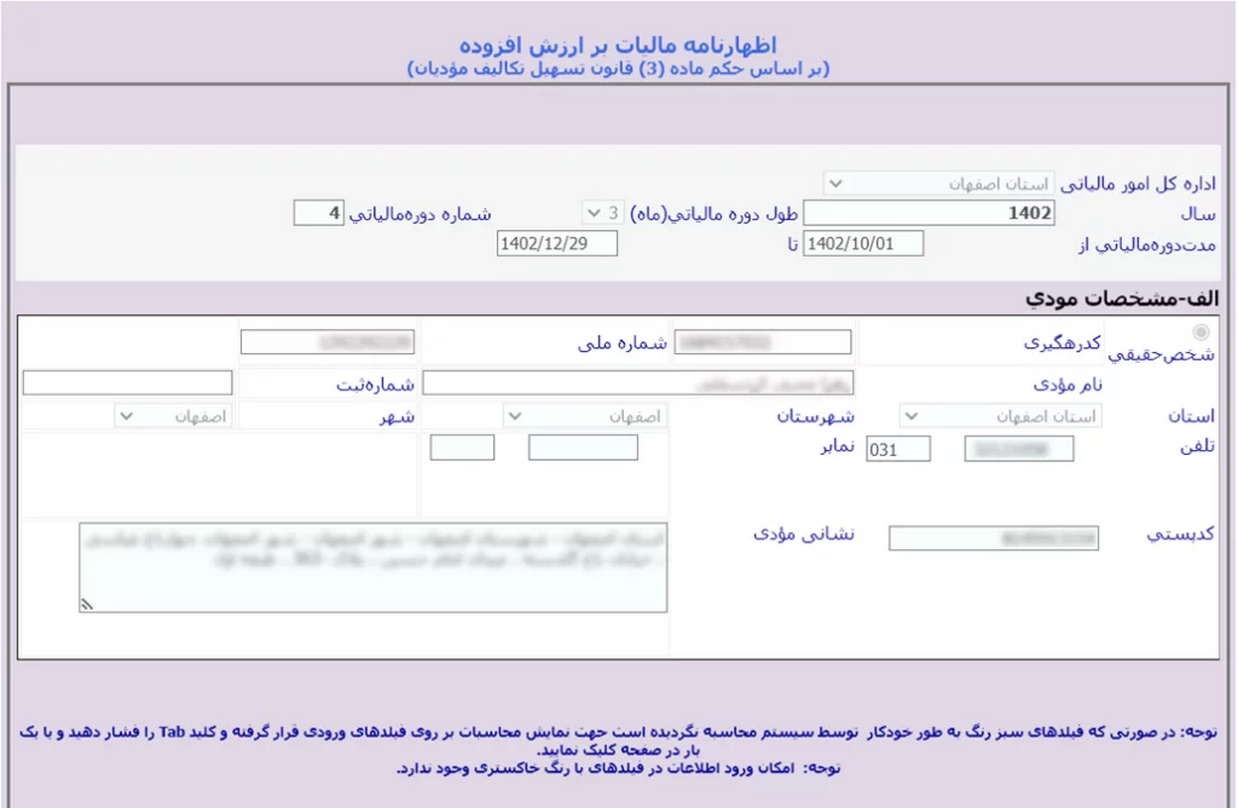

- تکمیل اطلاعات دوره مالیاتی: در این مرحله باید اطلاعات مربوط به دوره مالیاتی موردنظر را تکمیل کنید.

- پاسخ به سوالات جدول الف و ب: سوالات این جداول باید مطابق فعالیت کسب وکار شما تکمیل شوند. اگر فروش کالا و خدمات شما با نرخ عمومی انجام می شود و شامل واردات، صادرات یا کالاهای معاف نیست، گزینه “خیر” را انتخاب کنید.

در این بخش، اطلاعات مربوط به فروش نقدی و نسیه را وارد کنید. در صورتی که داده ها از سامانه مودیان دریافت شده باشند، می توان آن ها را بارگذاری کرد. اطلاعاتی که دستی وارد می شوند باید در ستون خارج از سامانه مودیان ثبت شوند.

8. ثبت اطلاعات خرید: این مرحله مربوط به ثبت اطلاعات خرید نقدی و نسیه است که مشابه بخش فروش باید اطلاعات لازم را بارگذاری یا به صورت دستی وارد کنید.

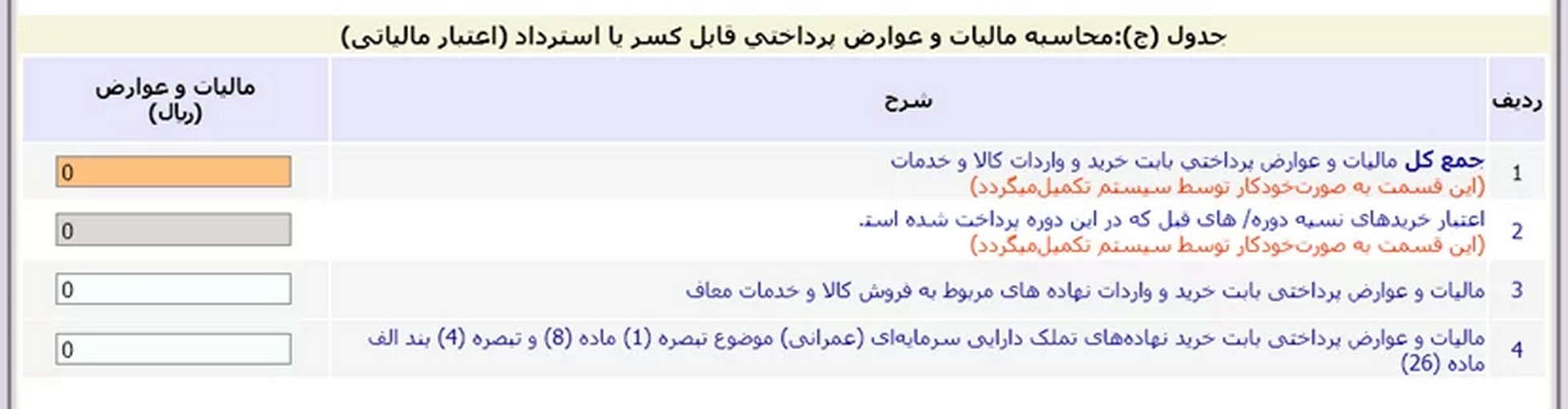

9. تکمیل تنظیمات اعتبارات مالیاتی: جدول ج شامل تنظیمات مرتبط با اعتبارات مالیاتی خرید است.

10 .محاسبه مالیات: سامانه مالیاتی، بدهی یا بستانکاری مالیات بر ارزش افزوده را بر اساس اطلاعات ثبت شده نمایش می دهد.

11. تأیید و دریافت شماره ثبت اظهارنامه: پس از تکمیل تمامی مراحل، صفحه ای نمایش داده می شود که شامل شماره ثبت اظهارنامه، شناسه ثبت نام، تاریخ ثبت اظهارنامه و اطلاعات تأییدکننده است.

12. دریافت قبض مالیاتی و پرداخت VAT: پس از دریافت کد رهگیری اظهارنامه، باید منتظر صدور قبض مالیات بر ارزش افزوده از سوی سازمان امور مالیاتی باشید تا فرآیند پرداخت مالیات انجام شود.

خدمات حسابرسی به کسب وکارها کمک می کند تا صورت های مالی خود را مطابق با استانداردهای قانونی بررسی و تایید کنند. استفاده از خدمات حسابرسی قبل از ارسال اظهارنامه ارزش افزوده، می تواند خطاهای محاسباتی را شناسایی و اصلاح کرده و از جرایم مالیاتی جلوگیری کند. این فرآیند باعث افزایش شفافیت مالی و اعتماد مودیان خواهد شد.

مالیات ارزش افزوده چیست؟

مالیات بر ارزش افزوده نوعی مالیات غیرمستقیم است که عرضه کنندگان کالا و خدمات موظف اند علاوه بر قیمت فروش، مبلغی مشخص را به عنوان مالیات از خریدار دریافت کرده و به طور دوره ای (فصلی) به سازمان امور مالیاتی کشور واریز کنند.

دامنه مشمولان مالیات ارزش افزوده بسیار گسترده است و شامل عمده کسب وکارها و واحدهای صنفی می شود. در مراحل اولیه اجرای این قانون، فقط واردکنندگان، صادرکنندگان و فعالان اقتصادی با درآمد مشخص ملزم به پرداخت این مالیات بودند. اما اکنون بسیاری از کسب وکارها باید مالیات ارزش افزوده را در قیمت کالاها و خدمات خود لحاظ کنند.

مشاغل مشمول مالیات بر ارزش افزوده

بر اساس قوانین مالیاتی، کسب وکارهای مشمول این مالیات شامل دسته های زیر می شوند:

مشاغل مشمول مالیات بر ارزش افزوده

VAT Applicable Businesses

| دسته کسبوکار Business Category | مشاغل مشمول مالیات بر ارزش افزوده VAT Taxable Businesses |

|---|---|

| فروشندگان کالاهای خاص | فروشندگان آهنآلات، طلا و جواهر |

| صنعت گردشگری و اقامت | مالکان متلها و هتلها |

| نمایشگاه و فروش کالاهای بزرگ | نمایشگاهها و فروشگاههای خودرو |

| صنایع تولیدی و کارگاهی | صاحبان کارگاههای صنعتی |

| املاک و خدمات شهری | بنگاههای معاملات املاک، تالارهای پذیرایی، رستورانها، تعمیرگاههای مجاز خودرو |

| خدمات حقوقی و تجاری | دفاتر اسناد رسمی، دفاتر خدمات مسافرتی و جهانگردی |

| صنایع فرهنگی و تفریحی | چاپخانهداران، سینماها، تماشاخانهها، اماکن تفریحی و ورزشی |

| فناوری و ارتباطات | مراکز ارتباطات رایانهای، خدمات ارتباطی، دفاتر خدمات دولت الکترونیک |

| صنعت غذا و پذیرایی | چلوکبابیها، سالنهای غذاخوری، سفرهخانههای سنتی، اغذیهفروشیهای زنجیرهای با مالکیت واحد |

لزوم آگاهی از قوانین مالیاتی

کسب وکارهای مشمول مالیات بر ارزش افزوده به مرور زمان افزایش پیدا کرده اند. از این رو، باید مالکان کسب وکارها نسبت به قوانین مالیاتی، نحوه پرداخت مالیات و انواع معافیت های مالیاتی آگاهی کامل داشته باشند تا از مزایای موجود بهره مند شوند و از جرایم مالیاتی احتمالی جلوگیری کنند.

مراحل ثبت نام در سامانه مالیات بر ارزش افزوده

ثبت نام مالیاتی اولین گام برای ورود به نظام مالیات بر ارزش افزوده است و به معنای تشکیل پرونده و دریافت کد اقتصادی می باشد. این مرحله باید با دقت کامل و طبق مقررات صورت گیرد، زیرا هرگونه نقص یا اشتباه در ثبت اطلاعات، باعث تأخیر در دریافت گواهی ارزش افزوده و حتی اعمال جرایم خواهد شد. استفاده از راهنمایی شرکت های متخصص در ثبت نام مالیاتی، ریسک این مرحله را کاهش می دهد.

خدمات حسابداری مناسب، شامل ثبت دقیق خرید و فروش، مدیریت اسناد و هماهنگی با قوانین مالیاتی است. شرکت هایی که خدمات حسابداری استاندارد ارائه می دهند، میتوانند فرآیند تهیه و ارسال اظهارنامه ارزش افزوده را ساده تر کنند و احتمال خطا را کاهش دهند. این خدمات برای واحدهای کوچک و متوسط حیاتی است.

فرآیند ثبت نام در نظام جامع مالیاتی، که به عنوان دریافت کد مالیاتی و ثبت نام در سامانه مودیان مالیاتی شناخته می شود، شامل چهار گام اصلی است:

- پیش ثبت نام الکترونیکی

- ثبت نام الکترونیکی

- راستی آزمایی اطلاعات

- مرحله نهایی

برای انجام ثبت نام مالیاتی بدون توضیحات مقدماتی، مراحل زیر باید طی شوند:

- ورود به صفحه پیش ثبت نام: مودیان باید به صفحه پیش ثبت نام سازمان امور مالیاتی مراجعه کرده و پس از وارد کردن کلمه امنیتی، نوع مودی را انتخاب کنند. سپس، با وارد کردن یکی از کدهای ملی، شناسه ملی (اشخاص حقوقی) یا کد فراگیر (اتباع خارجی)، گزینه ورود به ثبت نام را انتخاب کنند. نکته: استفاده از شماره موبایل ثبت شده به نام مودی ضروری است.

- انجام پیش ثبت نام: در این بخش، گزینه پیش ثبت نام جدید را انتخاب کنید.

- ثبت اطلاعات فردی: در صفحه جدید، اطلاعات خواسته شده را تکمیل کنید. اگر مالک کسب وکار به صورت انفرادی فعالیت دارد، گزینه انفرادی را در فیلد نوع ثبت نام انتخاب کند.

- فعال سازی حساب: کد ارسال شده به شماره موبایل ثبت شده را وارد کرده و گزینه ثبت کد فعال سازی و ادامه را انتخاب کنید.

- استعلام و ثبت اطلاعات: مشخصات دقیق خود را وارد کرده و گزینه استعلام اطلاعات و ادامه را بزنید.

- رفع نواقص اطلاعات: مودیان باید موارد دارای نقص را مشاهده و برطرف کنند. داده هایی که با خط قرمز مشخص شده اند باید اصلاح شوند، سپس گزینه ثبت نهایی اطلاعات انتخاب شود.

- دریافت نام کاربری و رمز عبور: پس از تکمیل اطلاعات صحیح، پیامکی حاوی نام کاربری و رمز عبور ارسال می شود. برای مرحله بعدی ثبت نام، باید به لینک tax.gov.ir مراجعه کنید.

- بررسی و اصلاح اطلاعات: اطلاعات نمایش داده شده در ستون سمت چپ پنل کاربری را مطالعه و اصلاح کنید. در این مرحله، تعیین مشمول بودن در مالیات ارزش افزوده هم الزامی است. سپس گزینه درخواست ابلاغ الکترونیک را از منوی سمت راست انتخاب کنید.

- تأیید اطلاعات: پس از بررسی نهایی اطلاعات در صفحه جدید، گزینه تأیید اطلاعات و درخواست را انتخاب کنید. سپس به داشبورد اصلی مراجعه کرده و با مشاهده پیام سبز مبنی بر تکمیل اطلاعات، گزینه تأیید نهایی را بزنید.

- پایان ثبت نام: مراحل ثبت نام الکترونیکی مودیان حقیقی تکمیل شده و باید منتظر تأیید نهایی اطلاعات از سوی سازمان امور مالیاتی باقی بمانید.

مراحل ثبت نام در نظام مالیاتی

مودیان برای ثبت نام مالیات بر ارزش افزوده باید ابتدا مراحل ثبت نام در نظام جامع مالیاتی را طی کرده و تشکیل پرونده دهند. این فرآیند شامل چندین مرحله است که در ادامه توضیح داده شده است.

- تعیین وضعیت مشمولیت: ابتدا مراحل ثبت نام اولیه را انجام دهید. سپس برای تعیین مشمولیت مالیات ارزش افزوده، گزینه “لطفاً وضعیت مشمولیت ارزش افزوده خود را تعیین نمایید” را انتخاب کنید. در صورت عدم مشاهده این گزینه، از منوی سمت راست گزینه “تعیین مشمولیت ارزش افزوده” را کلیک کنید.

- انتخاب گزینه مشمولیت: در صفحه جدید، با توجه به نوع کسب وکار خود گزینه مناسب را انتخاب کنید. اگر مشمول هستید اما تاکنون اقدامی نکرده اید، گزینه “من مشمول ارزش افزوده می باشم و نیاز به ثبت نام جدید در سیستم ارزش افزوده دارم” را انتخاب کنید.

- ثبت نام سیستمی: در صورتی که اطلاعات شما صحیح باشد و نیاز به مراجعه حضوری نباشد، ثبت نام به صورت سیستمی انجام خواهد شد. برای تکمیل فرآیند می توانید به سامانه evat.ir مراجعه کنید و اقداماتی مانند ثبت نام، تسلیم اظهارنامه و ثبت چک را انجام دهید.

مراحل ثبتنام مالیات بر ارزش افزوده

VAT Registration Steps

| مرحله ثبتنام Registration Stage | مدارک لازم Required Documents |

|---|---|

| ثبتنام اولیه |

– کد اقتصادی – کپی مدارک اعضای شرکت (شناسنامه و کارت ملی بر اساس آخرین تغییرات) – آگهی تأسیس شرکت – آخرین ثبت تغییرات شرکت – وکالتنامه – آدرس کامل محل سکونت پیمانکار – شماره تلفن ثابت و همراه پیمانکار (ترجیحاً شماره مدیرعامل) – کد پستی پیمانکار – مجوز فعالیت (گواهی صلاحیت یا نام شرکت در سایت رتبهبندی) – کد پستی دفتر یا در صورت نبودن، کد پستی محل فعالیت یا منزل |

| مرحله نهایی ثبتنام |

– نام بانک شرکت و نام شعبه – کد شعبه و شماره حساب بانکی – شماره تلفن رئیس هیئتمدیره – کد پستی و آدرس رئیس هیئتمدیره – کد اقتصادی شرکت – آخرین تغییرات ثبتشده شرکت – مدارک آخرین اعضای شرکت |

تمدید گواهینامه مالیات ارزش افزوده

بر اساس تشخیص حوزه مالیات بر ارزش افزوده، این گواهینامه برای مدت 6 ماه یا یک سال صادر می شود. پس از پایان اعتبار گواهینامه، اشخاص حقیقی و حقوقی ملزم به تمدید آن در حوزه مالیاتی خواهند بود. تمامی خریداران می توانند هنگام پرداخت مالیات ارزش افزوده، گواهینامه ثبت نام مالیاتی را از فروشندگان درخواست کنند و پس از بررسی اعتبار آن، اقدام به پرداخت مبلغ مالیات نمایند.

اظهارنامه مالیات ارزش افزوده؛ مهم ترین تکلیف مودیان مشمول

اصلی ترین وظیفه مشمولان مالیات بر ارزش افزوده، ارسال اظهارنامه مالیاتی در مهلت مقرر است. سازمان امور مالیاتی، بر اساس نوع فعالیت مودیان مالیاتی، آنان را به تکمیل و ارسال انواع مختلفی از اظهارنامه ملزم کرده است. بعضی از انواع اظهارنامه مالیات بر ارزش افزوده شامل موارد زیر می شوند:

- اظهارنامه عادی

- اظهارنامه ویژه سوخت

- اظهارنامه عوارض آلایندگی

- اظهارنامه ویژه دخانیات

- اظهارنامه شماره گذاری خودرو

زمان ارسال اظهارنامه مالیات ارزش افزوده

مشمولان مالیات بر ارزش افزوده موظف اند عملکرد مالی خود را حداکثر تا 15 روز پس از پایان هر فصل به سازمان امور مالیاتی گزارش داده و اظهارنامه الکترونیکی خود را ارسال کنند. این اظهارنامه باید شامل اطلاعات خرید، فروش، واردات و صادرات مشمول و غیرمشمول باشد. مودیان مالیاتی باید با توجه به نوع فعالیت خود، اظهارنامه مرتبط را تکمیل و ارسال کنند.

در صورت عدم ارسال اظهارنامه در مهلت تعیین شده، مشمول جرایم مالیاتی خواهند شد. به همین دلیل، مودیان می توانند با مراجعه به سامانه مالیات بر ارزش افزوده، نسبت به ثبت نام اظهارنامه مالیات ارزش افزوده 1403 و تکمیل ثبت نام الکترونیکی اقدام کنند.

مهلت ارسال اظهارنامه مالیات ارزش افزوده

طبق اعلام سازمان امور مالیاتی کشور، مودیان مالیاتی می توانند از 19 تا 28 اردیبهشت 1404 نسبت به ثبت نهایی اظهارنامه مالیات بر ارزش افزوده دوره زمستان 1403 اقدام کنند. این فرآیند از طریق سامانه مودیان انجام خواهد شد.

اقدامات لازم پیش از ارسال اظهارنامه ارزش افزوده

برای تنظیم و ارسال اظهارنامه مالیات بر ارزش افزوده، مهم ترین اقدام جمع آوری و آماده سازی مدارک مرتبط با خرید و فروش های مشمول مالیات است. تمامی فاکتورهای مشمول و معاف از مالیات بر ارزش افزوده باید از هم تفکیک شوند.

مرحله آماده سازی اطلاعات مالیاتی

مودیان باید یک فایل اکسل تهیه کرده و اطلاعات خرید و فروش خود را در دو بخش مجزا وارد کنند. این فایل باید شامل موارد زیر باشد:

- ردیف

- نام خریدار/فروشنده (حقیقی یا حقوقی)

- مبلغ خالص خرید/فروش (بدون احتساب ارزش افزوده)

- میزان مالیات و عوارض (محاسبه شده بر اساس نرخ مصوب)

- جمع نهایی (شامل مبلغ خرید/فروش، مالیات و عوارض)

مدارک موردنیاز برای ارسال اظهارنامه مالیات ارزش افزوده

مودیان مالیاتی باید مدارک مثبته مربوط به مالیات ارزش افزوده را تهیه و نگهداری کنند. این مدارک شامل:

- گواهی ثبت نام در نظام مالیات بر ارزش افزوده

- صورت حساب های خرید و فروش کالا و خدمات

- دفاتر قانونی کسب وکار

- نسخ اظهارنامه های تأیید شده

- رسیدهای بانکی مربوط به پرداخت مالیات و عوارض

- برگه های اعلامیه بدهکاری و بستانکاری

- نوارهای صندوق فروشگاهی

- اسناد گمرکی مربوط به حمل ونقل و بیمه

- سایر مستندات مرتبط با معاملات و عملیات مالی

نگهداری دفاتر و صورت حساب ها

مودیان مشمول مالیات بر ارزش افزوده موظف اند از دفاتر قانونی، صورت حساب ها، پایانه های فروشگاهی و صندوق های مکانیزه استفاده کنند. این مدارک باید حداقل 10 سال پس از سال مالی مربوطه نگهداری شوند و در صورت مراجعه ماموران مالیاتی ارائه گردند.

در صورتی که مودی صورتحساب الکترونیکی صادر و ارسال کرده باشد، به خاطر وجود نسخه الکترونیکی صورتحساب ها، از نگهداری فیزیکی این مدارک معاف خواهد شد.

امروزه استفاده از خدمات نرم افزاری حسابداری و مالیاتی به یکی از مهم ترین ابزارهای مدیریت مالی تبدیل شده است. این نرم افزارها، روند جمع آوری اطلاعات، محاسبه مالیات ارزش افزوده و تهیه گزارش های دقیق را سرعت بخشیده و خطای انسانی را کاهش می دهند. اتصال مستقیم به سامانه مودیان از جمله مزایای خدمات نرم افزاری حرفه ای است.

جرایم عدم ارسال اظهارنامه مالیات بر ارزش افزوده

عدم ارائه اظهارنامه مالیات بر ارزش افزوده می تواند منجر به جرایم مالیاتی سنگین شود. از آنجا که مالیات ارزش افزوده یکی از مهم ترین منابع درآمد دولت ها محسوب می شود، عدم رعایت قوانین مربوط به آن می تواند جرایم قابل توجهی را به همراه داشته باشد.

طبق بند 5 ماده 22 قانون مالیاتی، متخلفان از این قانون موظف به پرداخت 50 درصد مالیات جریمه خواهند بود. برای جلوگیری از بروز هر گونه اشتباه چک لیست اظهارنامه مالیاتی را از طریق این لینک بررسی مشاهده کنید.https://pishdadacc.com/tax-return-checklist-for-companies/

آیا تأخیر در ارسال اظهارنامه مالیات بر ارزش افزوده باعث جریمه می شود؟

بله، تأخیر در ارسال اظهارنامه مالیاتی هم مشمول جرایم مالیاتی خواهد شد.

- در صورت ارسال اظهارنامه با تأخیر، مودی موظف به پرداخت 2 درصد از مالیات به عنوان جریمه خواهد بود.

- اگر مدت زمان دیرکرد کمتر از یک ماه باشد، جریمه به ازای هر روز تأخیر افزایش می یابد.

بررسی سایر جرایم مالیات ارزش افزوده

علاوه بر عدم ارسال اظهارنامه، موارد زیر هم موجب جرایم مالیاتی خواهند شد:

- امتناع از ارسال صورت حساب های مالی → جریمه 1 درصد مالیات

- خطا در ارسال مدارک و عدم اصلاح آن → جریمه 25 درصد مالیات

- عدم ارسال مدارک قانونی و دفاتر مالیاتی → جریمه 25 درصد مالیات

دستکاری در صورت های مالی و اعلام ارقام غیرواقعی → پرداخت ما به التفاوت مالیات به سازمان امور مالیاتی.

نحوه محاسبه مالیات ارزش افزوده (VAT)

مالیات بر ارزش افزوده (VAT) یکی از مالیات های غیرمستقیم است که در هر مرحله از زنجیره تولید و توزیع بر اساس ارزش افزوده ایجاد شده محاسبه می شود. دو روش اصلی برای محاسبه VAT در جهان وجود دارد:

- روش تفریقی مستقیم: در این روش، ابتدا ما به التفاوت خرید و فروش محاسبه شده و سپس عدد به دست آمده در نرخ مالیات بر ارزش افزوده ضرب می شود. در این روش، هر مرحله از زنجیره خرید و فروش کالا مسئول پرداخت مالیات بابت ارزش افزوده ای که ایجاد کرده است.

- روش تفریقی غیرمستقیم (روش صورت حسابی یا اعتباری): این روش در ایران رایج است و مالیات بر ارزش افزوده به صورت مستقیم از فروشنده دریافت می شود. در این روش، هر شرکت یا بنگاه اقتصادی هنگام خرید کالا، علاوه بر پرداخت بهای ماده اولیه، مالیات بر ارزش افزوده را هم به فروشنده پرداخت می کند. سپس در زمان فروش کالا، مالیات بر ارزش افزوده را از خریدار دریافت کرده و ما به التفاوت مالیات پرداخت شده و اخذ شده را به سازمان امور مالیاتی کشور پرداخت می کند.

استرداد مالیات بر ارزش افزوده

در صورتی که مقدار مالیات پرداختی بیشتر از مقدار مالیات دریافتی باشد، افراد می توانند:

- مقدار اضافی را به دوره مالیاتی بعدی منتقل کنند.

درخواست استرداد مبلغ اضافی از سازمان امور مالیاتی دهند.

مثال برای درک بهتر محاسبه مالیات بر ارزش افزوده

برای درک بهتر نحوه محاسبه VAT، مثال زیر را بررسی می کنیم:

مرحله خرید مواد اولیه:

- قیمت خرید مواد خام: 2,000,000 ریال

- مالیات بر ارزش افزوده (9٪): 180,000 ریال

- جمع کل: 2,180,000 ریال

مرحله فروش به توزیع کننده:

- قیمت فروش: 5,000,000 ریال

- مالیات بر ارزش افزوده (9٪): 450,000 ریال

- جمع کل: 5,450,000 ریال

- مالیات قابل پرداخت به سازمان امور مالیاتی: 270,000 ریال (450,000 – 180,000)

مرحله فروش به مصرف کننده نهایی:

- قیمت فروش: 10,000,000 ریال

- مالیات بر ارزش افزوده (9٪): 900,000 ریال

- جمع کل: 10,900,000 ریال

- مالیات قابل پرداخت توسط توزیع کننده: 450,000 ریال (900,000 – 450,000)

مهلت ارسال اظهارنامه مالیات بر ارزش افزوده

مودیان مالیاتی موظف اند هر سه ماه یک بار اظهارنامه مالیاتی خود را از طریق سامانه مالیاتی تکمیل و ارسال کنند. همیچین با استفاده از مشاوره مالیاتی مورد اعتماد میتوان ریسک اشتباهات را برای ارسال مدارک به صفر رساند در این خصوص شرکت پیشداد که در رده بهترین شرکت های حسابداری تهران است میتواند همراه شما در امور مالیاتی و حسابداری باشد. مهلت ارسال اظهارنامه معمولاً 15 روز پس از پایان هر فصل است. در فصل زمستان، به خاطر تعطیلات نوروزی، این مهلت امکان دارد تمدید شود.

مشاوره حسابداری می تواند نقش حیاتی در تصمیم گیری های مالی و انتخاب بهترین روش تهیه اظهارنامه ارزش افزوده داشته باشد. با بهره گیری از مشاوره حسابداری تخصصی، می توان روند ثبتنام، جمع آوری مدارک و ارسال آنها را با اطمینان و بدون خطا انجام داد. این مشاوره نه تنها در امور مالیاتی، بلکه در مدیریت کلی کسب وکار نیز اثرگذار است.

سوالات متداول

تفاوت مالیات بر ارزش افزوده با مالیات های دیگر چیست؟

مالیات ارزش افزوده بر پایه ی تفاوت بین ارزش خرید و فروش هر مرحله از زنجیره تولید و توزیع اعمال می شود، در حالی که سایر مالیات ها معمولاً بر پایه درآمد یا دارایی اشخاص تعیین می گردند.

چه افرادی مشمول پرداخت مالیات بر ارزش افزوده هستند؟

تمام اشخاص حقیقی و حقوقی که در فهرست فراخوان سازمان امور مالیاتی قرار دارند یا فعالیت اقتصادی مشمول دارند، موظف اند در سامانه مالیات بر ارزش افزوده ثبت نام کرده و اظهارنامه فصلی ارسال کنند.

اگر اظهارنامه ارزش افزوده را دیر ارسال کنیم چه اتفاقی می افتد؟

در صورت تأخیر در ارسال اظهارنامه یا پرداخت مالیات، مودی مشمول جرایم مالیاتی می شود. این جرایم شامل جریمه دیرکرد و همچنین افزایش درصدی مبلغ مالیات قابل پرداخت است.

آیا همه کالاها و خدمات مشمول مالیات بر ارزش افزوده هستند؟

خیر. برخی از کالاها و خدمات مانند محصولات کشاورزی، دارو و خدمات درمانی از پرداخت مالیات ارزش افزوده معاف هستند. فهرست اقلام معاف توسط سازمان امور مالیاتی به صورت دوره ای به روزرسانی می شود.

چگونه می توان از استرداد مالیات ارزش افزوده استفاده کرد؟

در صورتی که مبلغ مالیات پرداختی در خرید بیشتر از مالیات دریافتی در فروش باشد، مودی می تواند درخواست استرداد مازاد را در سامانه مالیاتی ثبت کرده و پس از تأیید، مبلغ اضافه پرداخت شده را دریافت کند.

نویسنده: احسان جعفریان | کارشناس ارشد در موسسه خدمات مالی و حسابداری پیشداد

تاریخ نگارش: 26 آبان ۱۴۰۴