مالیات علی الراس یکی از روشهای تعیین مالیات برای مودیانی است که اسناد و دفاتر قانونی ارائه نمیکنند. در این روش، سازمان امور مالیاتی بر اساس قرائن موجود، میزان درآمد و مالیات را برآورد میکند. این نوع مالیات شامل مالیات بر درآمد و مالیات بر ارزش افزوده میشود. در صورت اعتراض، مودیان میتوانند ابتدا به اداره مالیات، سپس به هیئتهای حل اختلاف و در نهایت به دیوان عدالت اداری مراجعه کنند. در ادامه، به جزئیات بیشتری درباره فرآیندهای مالیات علی الراس و نحوه مدیریت آن می پردازیم. با ما همراه باشید.

مالیات علی الراس چیست؟

مالیات علی الراس روشی است که سازمان امور مالیاتی در شرایطی که مودیان اسناد و مدارک مالی معتبر یا دفاتر قانونی ارائه نکنند، به کار میبرد. در این حالت، میزان درآمد و مالیات بر اساس قرائن و شواهد موجود مانند مقایسه با فعالیتهای مشابه، بررسی معاملات بانکی، میزان خرید و فروش و سایر اطلاعات اقتصادی برآورد میشود. این روش معمولا زمانی اجرا میشود که مودیان از ارائه اطلاعات صحیح خودداری کنند یا دفاتر آنها رد شود. به طور کلی، محاسبه مالیات علی الراس به دلیل نبود اسناد و مدارک قطعی، بر اساس حدس و گمانهای مبتنی بر شواهد اقتصادی انجام میشود و ممکن است در برخی موارد موجب اختلافنظر بین مودی و سازمان امور مالیاتی شود. به همین دلیل، توصیه میشود که صاحبان مشاغل و شرکتها دفاتر قانونی و مستندات مالی خود را بهدرستی تنظیم کنند تا مشمول این نوع مالیات نشوند.

با انتخاب شرکت پیشداد، از خدمات حسابداری و خدمات حسابرسی بهرهمند شوید و همراه با مشاوره حسابداری و خدمات نرم افزاری، بهترین راهکارها در زمینه خدمات حسابداری و مالیاتی را تجربه کنید؛ شماره تماس: 02191018280

انواع مالیات علی الراس

مالیات علی الراس را میتوان به دو دسته اصلی تقسیم کرد:

مالیات علی الراس بر درآمد: این نوع مالیات بر درآمد اشخاص حقیقی و حقوقی تعلق میگیرد که شامل موارد زیر است:

- مالیات مشاغل: اگر صاحبان کسبوکارها اسناد مالی معتبری ارائه نکنند، سازمان امور مالیاتی بر اساس نوع فعالیت، میزان فروش، حجم معاملات و سایر قرائن، میزان مالیات را تعیین میکند.

- مالیات بر شرکتها: در صورت رد دفاتر مالی یک شرکت یا عدم ارائه مدارک حسابداری، مالیات بر درآمد شرکت بهصورت علی الراس محاسبه میشود.

- مالیات بر حقوق: اگر کارفرما اطلاعات دقیق از حقوق و دستمزد کارکنان ارائه ندهد، مالیات حقوق کارکنان نیز میتواند بهصورت علی الراس برآورد شود.

مالیات علی الراس بر ارزش افزوده: مالیات بر ارزش افزوده، مالیاتی است که بر مصرف کالاها و خدمات اعمال میشود. در شرایطی که مودیان اسناد خرید و فروش و اظهارنامههای مالیاتی خود را ارائه نکنند یا مستندات آنها مورد تایید نباشد، سازمان امور مالیاتی میتواند میزان مالیات بر ارزش افزوده را بهصورت علی الراس محاسبه کند. این محاسبه معمولا بر اساس نرخ سود معمول در صنعت مربوطه، مقایسه با کسبوکارهای مشابه و سایر اطلاعات موجود انجام میشود.

آموزش محاسبه مالیات علی الراس

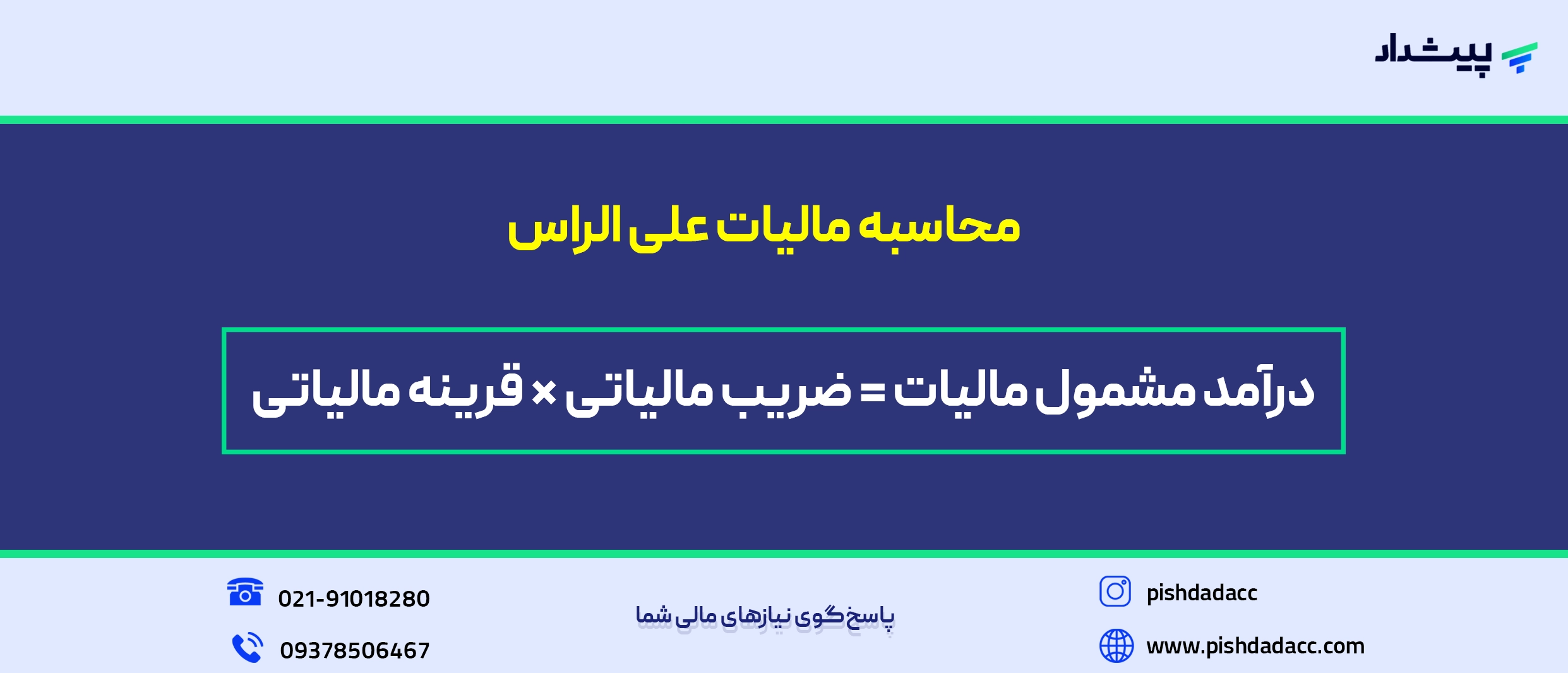

محاسبه مالیات علی الراس بر اساس قرائن و شواهدی که سازمان امور مالیاتی در دست دارد انجام میشود. این قرائن شامل میزان فروش، مقدار خرید، موجودی انبار، اطلاعات بانکی و سایر دادههای اقتصادی مرتبط با فعالیت مودی است. در صورت عدم ارائه دفاتر قانونی یا رد شدن آنها، سازمان امور مالیاتی با استفاده از این اطلاعات، درآمد مشمول مالیات را تخمین زده و بر اساس نرخهای مصوب مالیات را محاسبه میکند. فرمول کلی محاسبه مالیات علی الراس به صورت زیر است:

درآمد مشمول مالیات = ضریب مالیاتی × قرینه مالیاتی

برای تعیین درآمد تخمینی، سازمان امور مالیاتی از روشهای مختلفی استفاده میکند. این روشها شامل بررسی تراکنشهای بانکی، مقایسه با مودیان مشابه، اطلاعات مربوط به خرید و فروش و همچنین گزارشهای سایر نهادهای اقتصادی است. ضریب سود فعالیت بر اساس نوع کسبوکار و صنف مربوطه تعیین میشود که در جداول مشخصی از سوی سازمان مالیاتی اعلام شده است. نرخ مالیات نیز بسته به نوع درآمد، میتواند مطابق قوانین جاری متغیر باشد. به عنوان مثال، اگر درآمد تخمینی یک مودی ۵ میلیارد ریال باشد و ضریب سود فعالیتش ۲۰ درصد تعیین شود، درآمد مشمول مالیات برابر با یک میلیارد ریال خواهد بود. حال اگر نرخ مالیات برای این دسته از مودیان ۲۵ درصد در نظر گرفته شود، مالیات نهایی برابر با ۲۵۰ میلیون ریال خواهد شد.

در مواردی که مالیات بر ارزش افزوده نیز بهصورت علی الراس محاسبه شود، سازمان امور مالیاتی ابتدا میزان فروش تخمینی را برآورد کرده و سپس مالیات بر ارزش افزوده را با استفاده از نرخ مصوب (مثلا ۹ درصد) محاسبه میکند. این مبلغ به مالیات علی الراس بر درآمد اضافه شده و در نهایت کل مبلغ مالیات تعیین میشود. مودیان مالیاتی در صورتی که به مبلغ تعیینشده اعتراض داشته باشند، میتوانند با ارائه مدارک مستدل، درخواست بررسی مجدد کنند. این درخواست ابتدا در اداره مالیاتی بررسی شده و در صورت عدم توافق، به هیئتهای حل اختلاف مالیاتی ارجاع داده میشود. اگر مودی همچنان معترض باشد، میتواند موضوع را از طریق دیوان عدالت اداری پیگیری کند.

مالیات علی الراس چقدر است؟

نرخ مالیات علی الراس به عوامل مختلفی بستگی دارد و مقدار مشخص و ثابتی برای همه مودیان ندارد. این نرخ بر اساس نوع فعالیت اقتصادی، میزان درآمد تخمینی، ضریب سود فعالیت و قوانین مالیاتی هر سال تعیین میشود. به طور کلی، مالیات علی الراس شامل مالیات بر درآمد و در برخی موارد مالیات بر ارزش افزوده است که هر یک دارای نرخهای متفاوتی هستند. در مورد مالیات بر درآمد، ابتدا سازمان امور مالیاتی میزان درآمد سالانه مودی را تخمین میزند. سپس این مبلغ در ضریب سود فعالیت ضرب میشود تا درآمد مشمول مالیات مشخص گردد. این ضریب سود بسته به نوع کسبوکار و صنف مربوطه متغیر است و در جداول اعلامی سازمان امور مالیاتی درج شده است. پس از محاسبه درآمد مشمول مالیات، نرخ مالیات بر اساس ماده ۱۰۵ قانون مالیاتهای مستقیم برای اشخاص حقوقی معادل ۲۵ درصد و برای اشخاص حقیقی به صورت پلکانی بین ۱۵ تا ۲۵ درصد اعمال میشود.

به عنوان مثال، اگر درآمد تخمینی یک مودی ۳ میلیارد ریال باشد و ضریب سود فعالیت وی۳۰ درصد تعیین شود، درآمد مشمول مالیاتش ۹۰۰ میلیون ریال خواهد بود. حال اگر نرخ مالیات برای این میزان درآمد ۲۰ درصد باشد، مالیات نهایی ۱۸۰ میلیون ریال خواهد شد. در مورد مالیات بر ارزش افزوده، در صورتی که مودی دفاتر و اسناد قانونی ارائه نکند، سازمان امور مالیاتی میزان فروش سالانه فرد را تخمین زده و مالیات بر ارزش افزوده را بهصورت علی الراس محاسبه میکند. نرخ این مالیات بر اساس قانون مالیات بر ارزش افزوده تعیین شده و در حال حاضر ۹ درصد است. لازم به ذکر است که نرخهای مذکور ممکن است بر اساس تغییرات قوانین مالیاتی، نوع فعالیت و تصمیمات هیئتهای حل اختلاف مالیاتی تغییر کند. همچنین، در برخی موارد جریمههای مالیاتی نیز به مبالغ فوق اضافه میشود که میتواند میزان مالیات پرداختی را افزایش دهد.

چرا درآمد مشمول مالیات از طریق علی الراس میشود؟

درآمد مشمول مالیات از طریق علی الراس در یکی از شرایط زیر رخ میدهد:

۱. عدم ارائه دفاتر قانونی: مودیانی که ملزم به نگهداری دفاتر قانونی هستند، اگر این اسناد را به سازمان امور مالیاتی تحویل ندهند، سازمان مجبور به برآورد درآمد آنها بر اساس شواهد و قرائن میشود.

۲. رد دفاتر مالی: در صورتی که دفاتر مالی ارائهشده توسط مودی ناقص، نادرست یا مخدوش باشد، یا اینکه اصول حسابداری در آن رعایت نشده باشد، سازمان امور مالیاتی این دفاتر را مردود اعلام کرده و مالیات را بهصورت علی الراس محاسبه میکند.

۳. عدم ارائه اظهارنامه مالیاتی: مودیانی که در موعد مقرر اظهارنامه مالیاتی خود را تسلیم نکنند یا اطلاعات موجود در اظهارنامه را بهطور کامل و صحیح ارائه ندهند، ممکن است با تعیین مالیات علی الراس مواجه شوند. برای پاسخ به این سوال که وظیفه یک حسابدار برای تنظیم و تحویل اظهارنامه مالیاتی چیست کلیک کنید.

۴. تناقض در اطلاعات مالی: اگر اطلاعات مالی مودی با دادههای موجود در بانکهای اطلاعاتی سازمان امور مالیاتی مغایرت داشته باشد، مثلا تراکنشهای بانکی، خرید و فروش و درآمدهای اعلامشده با یکدیگر سازگار نباشند، سازمان میتواند به روش علی الراس درآمد را برآورد کند.

۵. استفاده از اطلاعات ناقص یا نادرست: استفاده از اسناد و مدارک جعلی، مخدوش یا ناقص در گزارشهای مالیاتی باعث میشود که سازمان امور مالیاتی از روش علی الراس برای تعیین درآمد و مالیات استفاده کند.

6. عدم همکاری در بازرسیهای مالیاتی: در مواردی که مودی از همکاری با ممیزان مالیاتی در بازدیدهای دورهای یا ارائه اسناد خودداری کند، سازمان امور مالیاتی از این روش استفاده میکند تا از فرار مالیاتی جلوگیری کند.

دلایل علی الراس شدن مالیات چیست؟

- عدم ارائه مدارک مالیاتی

- عدم آگاهی از قوانین مالیاتی

- ناقص بودن اسناد و مدارک مالیاتی

- عدم تسلیم به موقع اظهارنامه مالیاتی

مالیات علی الراس زمانی اعمال میشود که مودی از ارائه دفاتر قانونی خودداری کند، دفاتر وی توسط سازمان امور مالیاتی رد شود یا اظهارنامه مالیاتی خود را ارائه نکند و اطلاعات نادرستی در آن ثبت نماید. همچنین، اگر مودی مدارک کافی برای اثبات درآمد و هزینههای خود نداشته باشد، بخشی از درآمدش را کتمان کند، با مأموران مالیاتی همکاری نکند یا تراکنشهای بانکی وی با اظهارنامه مالیاتی مغایرت داشته باشد، مالیاتش بهصورت علی الراس محاسبه خواهد شد. علاوه بر این، عدم ثبت صحیح معاملات در سامانههای مالیاتی نیز میتواند منجر به برآورد مالیات از طریق این روش شود. برای جلوگیری از علی الراس شدن مالیات، مودیان باید اطلاعات مالی خود را شفاف، دقیق و مطابق با مقررات ارائه دهند.

شما عزیزان می توانید از خدمات مالیاتی، خدمات حسابداری، مشاوره مالیاتی، مشاوره حسابداری و خدمات نرم افزاری شرکت پیشداد بهرهمند شوید؛ شماره تماس: 02191018280

مزایا و معایب روش علی الراس

روش علی الراس مزایا و معایب خاص خود را دارد که میتواند بر مودیان مالیاتی و سازمان امور مالیاتی تأثیر بگذارد.

مزایای روش علی الراس

جلوگیری از فرار مالیاتی: یکی از مهمترین اهداف این روش، مقابله با مودیانی است که از ارائه اسناد مالی خودداری کرده یا قصد کتمان درآمد دارند. با اعمال مالیات علی الراس، امکان فرار مالیاتی تا حدی کاهش مییابد.

افزایش درآمدهای مالیاتی دولت: در شرایطی که برخی از مودیان مالیاتی اقدام به عدم ارائه اظهارنامه یا دفاتر قانونی میکنند، تعیین مالیات به روش علی الراس باعث افزایش میزان مالیات وصولی و تأمین بخشی از درآمدهای دولت میشود.

برقراری عدالت مالیاتی نسبی: اگرچه این روش کاملا دقیق نیست، اما در نبود اسناد مالی میتواند تا حدودی باعث توزیع عادلانهتر مالیات بین مودیان شود، بهویژه در صنایعی که امکان تخمین درآمد بر اساس قرائن موجود وجود دارد.

سرعت در تعیین مالیات: در مواردی که بررسی دقیق اسناد مالی امکانپذیر نیست، روش علی الراس باعث تسریع در فرآیند رسیدگی مالیاتی و جلوگیری از تاخیرهای طولانی در محاسبه و وصول مالیات میشود.

معایب روش علی الراس

عدم دقت در تعیین مالیات: یکی از بزرگترین مشکلات روش علی الراس، برآوردی بودن آن است. چون مالیات بر اساس قرائن و شواهد تخمین زده میشود، ممکن است میزان مالیات تعیینشده کمتر یا بیشتر از میزان واقعی باشد که این امر میتواند ناعادلانه باشد.

احتمال تحمیل مالیات اضافی بر مودیان: در برخی موارد، ممکن است میزان مالیات تعیینشده بیشتر از درآمد واقعی مودی باشد، بهویژه اگر سازمان امور مالیاتی از اطلاعات نادرست یا معیارهای نامناسب برای تخمین درآمد استفاده کند. این موضوع میتواند باعث ایجاد فشار مالی بر مودیان شود.

افزایش اختلافات مالیاتی و حجم شکایات: بسیاری از مودیانی که مالیات آنها بهصورت علی الراس محاسبه شده است، به دلیل عدم پذیرش مبلغ تعیینشده، اقدام به اعتراض و شکایت میکنند. این موضوع موجب افزایش حجم پروندههای مالیاتی در هیئتهای حل اختلاف و دیوان عدالت اداری میشود.

کاهش اعتماد مودیان به نظام مالیاتی: اگر مالیات علی الراس به شکل غیرمنصفانهای اعمال شود، میتواند باعث کاهش اعتماد مودیان به نظام مالیاتی شود. این مسئله در بلندمدت ممکن است موجب کاهش همکاری داوطلبانه مودیان با سازمان امور مالیاتی گردد.

عدم تطابق با استانداردهای مدرن مالیاتی: در بسیاری از کشورها، سیستمهای مالیاتی مبتنی بر خوداظهاری و ثبت دقیق اطلاعات مالی جایگزین روشهای تخمینی مانند علی الراس شدهاند. استفاده از این روش در بلندمدت میتواند نشاندهنده ضعف در نظام مالیاتی و عدم اجرای صحیح روشهای مدرن مالیاتی باشد.

مالیات علی الراس پیمانکاری

مالیات علی الراس پیمانکاری نوعی مالیات برآوردی است که در صورت عدم ارائه دفاتر قانونی یا رد دفاتر توسط سازمان امور مالیاتی، بر فعالیتهای پیمانکاری اعمال میشود. در این روش، میزان درآمد مشمول مالیات بر اساس اطلاعات موجود، مانند مبلغ قراردادهای پیمانکاری، سوابق بانکی، هزینههای انجامشده و سایر قرائن تعیین میشود. این روش محاسبه میتواند منجر به اختلافات مالیاتی بین پیمانکاران و سازمان امور مالیاتی شود، زیرا برآوردها ممکن است دقیق نباشند و مالیاتی بیش از حد واقعی تعیین گردد. همچنین، عدم ارائه اسناد مالی معتبر میتواند باعث افزایش جریمههای مالیاتی شود. برای جلوگیری از مشمول شدن مالیات علی الراس، پیمانکاران باید دفاتر قانونی و مستندات مالی خود را دقیق و شفاف نگهداری کرده و در موعد مقرر اظهارنامه مالیاتی ارائه دهند.

عواقب مالیات علی الراس

مالیات علی الراس میتواند عواقب مالی و حقوقی جدی برای مودیان به همراه داشته باشد. از مهمترین پیامدهای آن میتوان به تعیین مالیات بر اساس برآوردهای سازمان امور مالیاتی اشاره کرد که ممکن است بیش از میزان واقعی درآمد مودی باشد و منجر به تحمیل هزینههای اضافی شود. این موضوع میتواند باعث کاهش نقدینگی و افزایش فشار مالی بر کسبوکارها شود. همچنین، مشمولان مالیات علی الراس ممکن است با جریمههای مالیاتی مواجه شوند که شامل جرایم عدم ارائه اظهارنامه، تاخیر در پرداخت و عدم همکاری با سازمان امور مالیاتی است. علاوه بر این، این روش به دلیل ماهیت تخمینی خود معمولا منجر به افزایش اختلافات مالیاتی شده و مودیان را مجبور به طی مراحل پیچیده اعتراض و رسیدگی در هیئتهای حل اختلاف مالیاتی میکند. از سوی دیگر، تعیین مالیات بهصورت علی الراس میتواند به کاهش اعتماد مودیان نسبت به نظام مالیاتی منجر شود. برای جلوگیری از چنین عواقبی، مودیان باید در موعد مقرر اظهارنامه مالیاتی خود را ارائه دهند

مالیات علی الراس حذف شد: دروغ یا حقیقت

بحث حذف مالیات علی الراس در سالهای اخیر بارها مطرح شده است، اما بهطور کامل اجرایی نشده و همچنان در برخی موارد اعمال میشود. با اجرای قانون پایانههای فروشگاهی و سامانه مودیان، سازمان امور مالیاتی در تلاش است تا روشهای سنتی مانند مالیات علی الراس را کنار بگذارد و مالیات را بر اساس اطلاعات شفاف و مستند دریافت کند. با این حال، حذف کامل این روش وابسته به تکمیل زیرساختهای اطلاعاتی و ثبت دقیق تراکنشهای مالی مودیان است. در حال حاضر، اگرچه دایره اعمال مالیات علی الراس کاهش یافته، اما در مواردی که اسناد و دفاتر قانونی ارائه نشود یا مورد تایید سازمان مالیاتی قرار نگیرد، همچنان بهعنوان یک روش جایگزین برای تعیین مالیات استفاده میشود. بنابراین، ادعای حذف مالیات علی الراس بهطور کامل صحت ندارد و بیشتر به سمت محدود سازی و جایگزینی تدریجی با روشهای مدرن مالیاتی حرکت کرده است.

مالیات علی الراس یکی از روشهای سنتی تعیین مالیات است که در شرایط عدم ارائه اسناد مالی معتبر یا رد دفاتر قانونی اعمال میشود. اگرچه این روش به کاهش فرار مالیاتی کمک میکند، اما به دلیل ماهیت برآوردی آن میتواند ناعادلانه باشد و منجر به اعتراضات مالیاتی شود. در سالهای اخیر، با توسعه سامانههای مالیاتی و الزام مودیان به ثبت دقیق اطلاعات مالی، میزان استفاده از مالیات علی الراس کاهش یافته، اما حذف کامل آن هنوز محقق نشده است. برای جلوگیری از مشمول شدن این نوع مالیات و عواقب ناشی از آن، مودیان باید دفاتر قانونی خود را منظم نگهداری کرده، اظهارنامههای دقیق ارائه دهند و با سازمان امور مالیاتی همکاری داشته باشند. شفافیت مالی و رعایت قوانین مالیاتی نهتنها از تحمیل مالیات برآوردی جلوگیری میکند، بلکه به ایجاد یک سیستم مالیاتی عادلانهتر کمک خواهد کرد.

شرکت پیشداد، متخصص در ارائه خدمات مالیاتی و مشاوره مالیاتی و همچنین در زمینه خدمات حسابداری و مالیاتی همراه شماست؛ تلفن تماس: 02191018280

سوالات متداول

مالیات از طریق علی الراس چیست؟

مالیات علی الراس روشی برای تعیین مالیات است که در صورت عدم ارائه یا رد دفاتر قانونی، میزان مالیات بر اساس برآورد سازمان امور مالیاتی محاسبه میشود.

در چه شرایطی مالیات بهصورت علی الراس محاسبه میشود؟

در صورتی که مودی اظهارنامه ارائه نکند، دفاتر قانونی وی رد شود، اسناد کافی ارائه ندهد یا درآمد خود را کتمان کند، سازمان امور مالیاتی از این روش استفاده میکند.

نحوه محاسبه مالیات علی الراس چگونه است؟

میزان مالیات بر اساس قرائن مالی مانند مبلغ قراردادها، گردش حسابهای بانکی و ضرایب سود فعالیتهای اقتصادی تخمین زده میشود.

آیا مالیات علی الراس بهطور کامل حذف شده است؟

خیر، اگرچه با اجرای سامانه مؤدیان مالیاتی استفاده از این روش کاهش یافته، اما در موارد خاص همچنان اعمال میشود.

چگونه میتوان از مشمول شدن مالیات علی الراس جلوگیری کرد؟

با ارائه اظهارنامه مالیاتی دقیق، نگهداری و ارائه دفاتر قانونی معتبر و همکاری با سازمان امور مالیاتی میتوان از اعمال مالیات علی الراس پیشگیری کرد.

آیا میتوان به مالیات علی الراس اعتراض کرد؟

بله، مودیان میتوانند به میزان مالیات تعیینشده اعتراض کرده و از طریق هیئتهای حل اختلاف مالیاتی درخواست بررسی مجدد نمایند.