مالیات حقوق و حق بیمه در سال ۱۴۰۴ چیست؟

مالیات حقوق و حق بیمه در سال 1404 از مهمترین دغدغه های کارفرمایان، مدیران مالی و کارکنان است؛ چراکه کوچک ترین اشتباه در تشخیص اقلام مشمول و غیرمشمول می تواند منجر به جرائم مالیاتی، بدهی بیمه ای یا رد دفاتر شود.

- مالیات حقوق دقیقاً به چه درآمدهایی تعلق می گیرد؟

- حق بیمه تأمین اجتماعی بر چه مبنایی محاسبه می شود؟

- چه پرداخت هایی از مالیات و بیمه معاف هستند؟

در این بخش، ابتدا تعریف دقیق و قانونی هرکدام را بررسی می کنیم تا در ادامه مقاله بتوانیم موارد مشمول و غیرمشمول مالیات حقوق و حق بیمه ۱۴۰۴ را به صورت شفاف تفکیک کنیم.

«اصلاً مالیات حقوق شامل چه چیزهایی میشود؟»

تعریف مالیات حقوق طبق قانون مالیات های مستقیم

طبق قانون مالیات های مستقیم، مالیات حقوق نوعی مالیات مستقیم است که به کلیه وجوه نقدی و غیرنقدی پرداختی به کارکنان بابت اشتغال در نزد اشخاص حقیقی یا حقوقی تعلق می گیرد.

تعریف ساده و کاربردی:

هر مبلغ یا مزایایی که کارمند به دلیل رابطه استخدامی دریافت می کند، اصل بر مشمول بودن مالیات حقوق است؛ مگر اینکه قانون به صراحت آن را معاف اعلام کرده باشد.

نکات کلیدی مهم برای سال ۱۴۰۴:

- مالیات حقوق به صورت ماهانه محاسبه و توسط کارفرما کسر می شود.

- مسئولیت محاسبه، کسر و پرداخت مالیات حقوق کاملاً بر عهده کارفرما است.

- حقوق پایه، اضافه کاری، پاداش، مزایای نقدی و غیرنقدی، در حالت عادی مشمول مالیات هستند.

- برخی پرداخت ها مانند حق اولاد، عیدی تا سقف قانونی، سنوات و مأموریت ها ممکن است معاف یا مشروط به سقف باشند که در ادامه مقاله بررسی می شوند.

تعریف حق بیمه تأمین اجتماعی و مبنای محاسبه آن

حق بیمه تأمین اجتماعی مبلغی است که به منظور برخورداری بیمه شده از خدمات درمانی، بازنشستگی، ازکارافتادگی و بیمه بیکاری پرداخت می شود و بر اساس حقوق و مزایای مشمول بیمه محاسبه می گردد.

مبنای قانونی حق بیمه:

کسانی که طبق قرارداد مشخص مشغول به کار می باشند دارای بیمه هستند. برای بیمه کردن این افراد مبلغی را کارفرما از حقوق کارگران و کارکنان کسر میکند و به دلیل آنکه کارفرما هم بابت بیمه سهمی دارد آن را هم اضافه میکند و به سازمان تامین اجتماعی پرداخت میکند.

طبق قوانین، بیمه حقوق برای دستمزدی که کارکنان دریافت میکنند 30 درصد است.

طبق قانون تأمین اجتماعی (ماده 28):

- 7٪ کارگر

- 20٪ کارفرما

- 3٪ دولت

(در عمل کارفرما 23٪ پرداخت میکند)

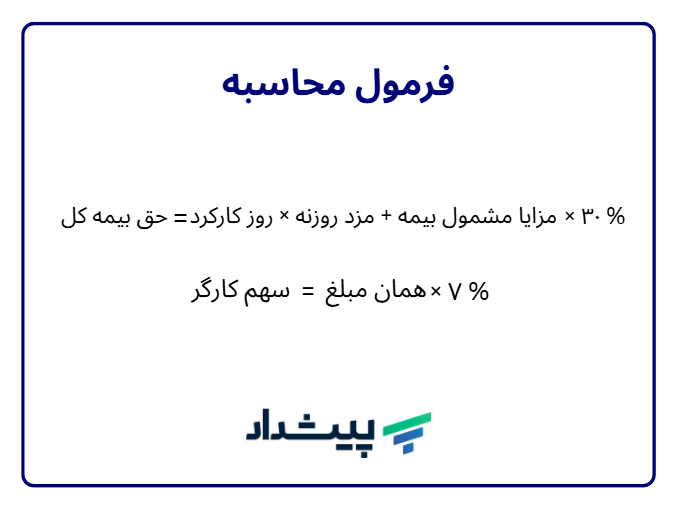

محاسبه حق بیمه به صورت زیر می باشد:

نرخ حق بیمه 30% است که 7% آن سهم کارگر و 23% آن سهم کارفرما است. کارفرما موظف است که 7% حق بیمه سهم کارگر را هر ماه از حقوق او کسر و به همراه 23% دیگر به حساب تامین اجتماعی واریز نماید. مهم است بدانید از 23% سهم کارفرما، 2% مربوط به حادثه و از کار افتادگی و 1% مربوط به بیمه بیکاری است. بیمه بیکاری معادل ۳٪ مزد مشمول بیمه بوده و به طور کامل بر عهده کارفرماست و هیچگونه کسری از حقوق یا پایه سنوات کارگر ندارد.

نکته بسیار مهم برای سال ۱۴۰۴:

همه پرداخت هایی که مشمول مالیات هستند، لزوماً مشمول حق بیمه نیستند.

برای مثال:

- برخی مزایا ممکن است مالیات داشته باشند اما بیمه نداشته باشند

- یا برعکس، مشمول بیمه باشند اما از مالیات معاف باشند

به همین دلیل، تشخیص صحیح اقلام مشمول و غیرمشمول حق بیمه تأمین اجتماعی در سال ۱۴۰۴، نقش کلیدی در:

- جلوگیری از بدهی و جرائم بیمه ای

- دفاع در رسیدگی های سازمان تأمین اجتماعی

- بهینه سازی هزینه های پرسنلی

دارد.

موارد مشمول مالیات حقوق در سال ۱۴۰۴

در سال ۱۴۰۴، سازمان امور مالیاتی اصل را بر شمول مالیات بر تمامی دریافتی های ناشی از رابطه استخدامی گذاشته است؛ مگر اینکه پرداختی موردنظر صراحتاً در قانون یا بخشنامه ها، معاف از مالیات حقوق اعلام شده باشد.

حقوق پایه و مزایای مستمر

حقوق پایه مهم ترین و قطعی ترین جزء مشمول مالیات حقوق در سال ۱۴۰۴ است. هر مبلغی که به صورت منظم و ماهانه بابت اشتغال به کارمند پرداخت می شود، در این دسته قرار می گیرد.

موارد مشمول در این بخش:

- حقوق پایه مندرج در قرارداد کار

- مزد ثابت روزانه یا ماهانه

- فوق العاده شغل

- حق جذب، حق تخصص، حق مسئولیت (در صورت پرداخت مستمر)

- حق سرپرستی و مدیریت

📌 بسیاری از کاربران تصور می کنند اگر عنوان پرداخت تغییر کند، مالیات حذف می شود؛ درحالی که ملاک سازمان امور مالیاتی «ماهیت پرداخت» است نه «عنوان آن». هر مزایای مستمری که به طور منظم پرداخت شود، مشمول مالیات حقوق است.

اضافه کاری، پاداش و کارانه

اضافه کاری و پاداش ها از پرتکرارترین پرسش های کاربران هستند و اتفاقاً یکی از اشتباه خیزترین بخش ها در رسیدگی های مالیاتی محسوب می شوند.

وضعیت مالیاتی در سال ۱۴۰۴:

- اضافه کاری: ✅ مشمول مالیات حقوق

- پاداش های ماهانه یا فصلی: ✅ مشمول مالیات

- کارانه و بهره وری: ✅ مشمول مالیات

- پاداش عملکرد، پاداش فروش، بونوس ها: ✅ مشمول مالیات

📌 نکته مهم:

حتی اگر اضافه کاری یا پاداش غیرمستمر باشد، باز هم به دلیل ارتباط مستقیم با شغل و رابطه استخدامی، مشمول مالیات حقوق در سال 1404 خواهد بود.

موارد نقدی و غیرنقدی مشمول مالیات

موارد نقدی مشمول مالیات:

- حق مسکن (در صورت پرداخت نقدی)

- حق خواربار و بن نقدی

- کمک هزینه های نقدی رفاهی

- هرگونه پرداخت نقدی خارج از حقوق پایه

موارد غیرنقدی مشمول مالیات:

- کارت هدیه با مبلغ مشخص

- بن خرید قابل تبدیل به وجه نقد

- واگذاری کالا یا خدمات با ارزش ریالی مشخص

- استفاده شخصی از خودرو یا امکانات شرکت (در موارد خاص)

📌 نکته تخصصی

اگر مزیت غیرنقدی قابل تقویم به پول باشد، از نظر سازمان امور مالیاتی در حکم درآمد نقدی تلقی شده و مشمول مالیات حقوق خواهد بود.

موارد غیرمشمول مالیات حقوق در سال ۱۴۰۴

برخلاف تصور رایج، همه پرداخت هایی که کارمند از کارفرما دریافت می کند مشمول مالیات حقوق نیست. قانون گذار برای حمایت از معیشت کارکنان و جلوگیری از فشار مالیاتی بیش ازحد، فهرست مشخصی از معافیت های مالیات حقوق را تعیین کرده است.

از دید حرفه ای، شناخت دقیق این موارد برای کارفرما و مشاور مالیاتی دو مزیت مهم دارد:

- کاهش قانونی مالیات حقوق

- جلوگیری از جرائم ناشی از تشخیص نادرست در رسیدگی های مالیاتی

در ادامه، مهم ترین موارد غیرمشمول مالیات حقوق در سال ۱۴۰۴ را بررسی می کنیم.

معافیتهای قانونی مالیات حقوق

این دسته شامل پرداخت هایی است که قانون مالیات های مستقیم و بخشنامه های سازمان امور مالیاتی، آن ها را به صراحت معاف از مالیات حقوق اعلام کرده اند.

مهم ترین معافیت های قانونی در سال ۱۴۰۴:

- حق اولاد (طبق قانون کار)

- عیدی و پاداش پایان سال تا سقف معافیت قانونی

- سنوات پایان خدمت و مزایای پایان کار

- بازخرید مرخصی استفاده نشده در زمان خاتمه همکاری

- غرامت های پرداختی بابت خسارت، اخراج یا ازکارافتادگی

📌 نکته مهم:

این معافیت ها معمولاً سقف دار هستند. مازاد بر سقف تعیین شده، وارد دایره موارد مشمول مالیات حقوق ۱۴۰۴ می شود؛ موضوعی که در بسیاری از پروندههای مالیاتی نادیده گرفته می شود و منجر به مطالبه مالیات و جریمه می گردد.

مزایای رفاهی و انگیزشی غیرمشمول

یکی از مهم ترین ابزارهای کاهش قانونی مالیات حقوق، طراحی درست مزایای رفاهی و انگیزشی است؛ موضوعی که مشاوران مالیاتی حرفه ای به خوبی از آن استفاده می کنند.

مزایای رفاهی غیرمشمول مالیات حقوق (در شرایط قانونی):

- کمک هزینه درمانی و پزشکی (با اسناد معتبر)

- هزینه ایاب وذهاب سازمانی

- سرویس رفت وبرگشت کارکنان

- غذای گرم یا بن غیرقابل نقدشوندگی

- لباس کار و تجهیزات ایمنی

📌 نکته کلیدی:

اگر مزایای رفاهی جنبه انتفاع شخصی نداشته باشد یا قابل تبدیل مستقیم به وجه نقد نباشد، معمولاً از شمول مالیات حقوق خارج می شود. این دقیقاً همان نقطه ای است که با طراحی درست، می توان هزینه پرسنلی را بدون افزایش مالیات بالا برد.

سقف معافیت مالیات حقوق ۱۴۰۴

وضعیت کلی سقف معافیت در سال ۱۴۰۴:

- تا سقف معافیت تعیینشده در قانون بودجه سال ۱۴۰۴ → ✅ معاف از مالیات

- مازاد بر سقف معافیت → ❌ مشمول مالیات حقوق طبق نرخ های پلکانی

📌 نکته مهم:

سقف معافیت، به صورت سالانه و تجمعی محاسبه می شود، نه صرفاً ماهانه. اشتباه در این محاسبه یکی از دلایل اصلی اختلاف بین کارفرما و سازمان امور مالیاتی است.

سهم حق بیمه تامین اجتماعی به تفکیک

- 20 %

- 1 % حق بیمه بیکاری

- 2 % بیمه حوادث ناشی از کار

- 7 % حق بیمه

حق بیمه تأمین اجتماعیِ اجباری در سال ۱۴۰۴ به صورت کلی:

- جمعاً ۳۰٪ از حقوق و مزایای مشمول بیمه

- سهم کارگر: ۷٪

- سهم کارفرما: ۲۳٪ (که معمولاً شامل ۲۰٪ سهم کارفرما + ۳٪ بیمه بیکاری است و کارفرما پرداخت می کند)

مزایای مشمول بیمه معمولاً شامل: حق مسکن، بن کارگری، حق تأهل، پایه سنوات و… است (بسته به آیتم های فیش شما).

مزایای مشمول بیمه

مزایای مشمول بیمه به آن دسته از پرداختی هایی گفته می شود که علاوه بر حقوق پایه، مبنای محاسبه حق بیمه تأمین اجتماعی قرار می گیرند. این مزایا معمولاً شامل حق مسکن، بن کارگری (کمک هزینه اقلام مصرفی)، حق تأهل، پایه سنوات و برخی مزایای مستمر دیگر هستند که به صورت ماهانه و مستمر در فیش حقوقی درج می شوند. توجه داشته باشید که مشمول یا غیرمشمول بودن هر یک از این آیتم ها به قوانین جاری سازمان تأمین اجتماعی و نوع پرداخت آن ها (مستمر یا غیرمستمر بودن) بستگی دارد و ممکن است با توجه به آیتم های فیش حقوقی هر فرد متفاوت باشد.

آیا حق اولاد مشمول پرداخت حق بیمه است؟

حق اولاد یا کمک هزینه عائله مندی جزو مزایای رفاهی کارگران محسوب می شود و مطابق با مقررات سازمان تأمین اجتماعی، مشمول کسر حق بیمه نیست؛ بنابراین مبلغ حق اولاد در محاسبه حق بیمه سهم کارگر و کارفرما لحاظ نمی شود. با این حال، حق اولاد مشمول مالیات حقوق است و در محاسبه مالیات بر درآمد حقوق کارکنان لحاظ می گردد. این مزایا صرفاً به کارگرانی تعلق می گیرد که دارای حداقل سابقه پرداخت حق بیمه بوده و فرزندان واجد شرایط قانونی داشته باشند.

یک مثال با حداقل های ۱۴۰۴

اگر یک کارگر حداقل بگیر مجرد باشد و فقط این موارد را داشته باشد:

- حقوق پایه ماهانه: 10,737,333

- حق مسکن: 900,000

- بن کارگری: 2,200,000

جمع مشمول بیمه ≈ 13,837,333 تومان

- سهم کارگر (۷٪) ≈ 968,613 تومان

- حق بیمه کل (۳۰٪) ≈ 4,151,200 تومان

- سهم کارفرما (۲۳٪) ≈ 3,182,586 تومان

این اعداد با توجه به اینکه مجرد/متأهل هستید، چند روز کارکرد ماه و چه آیتم هایی در فیش دارید (پایه سنوات/حق تأهل/اضافهکار/…)، مبلغ دقیق همان ماه متغیر می باشد.

جدول موارد مشمول بیمه و مالیات سال 1404

موارد معاف از بیمه تامین اجتماعی

برخی از شغل ها در حال حاضر تعداد آن ها به 38 صنف می رسد و با توجه به قانون معافیت حق بیمه سهم کارفرما می توانند از معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر برخوردار شوند. در موارد زیر آورده شده کارفرما تا سقف 5 نفر از پرداخت سهم حق بیمه (23%) برای کارگران معاف است. در صورتیکه که تعداد کارگران بیشتر از 5 نفر باشد، مشمول حق بیمه سهم کارفرما از نفر ششم به بعد خواهد بود.

فعالیتهای تولیدی، صنعتی و فنی ذیل مشمول معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر میباشند:

- آهنگری، فلز تراشی (قطعهسازی)، حلبیسازی، تراشکاری

- پرورش ماهی و نگهداری دام و ماکیان

- ساخت و تعمیرات انواع پمپ آب

- تولید گازهای صنعتی و طبی و وسایل آتشنشانی

- ترازو، قپان و باسکول سازی

- تولیدکنندگان تابلوهای فشار ضعیف و قوی برق

- شرکتهای تعاونی تولیدی وابسته به ارگانهای دولتی نظیر مرکز گسترش خدمات تولیدی و عمرانی کشور که فعالیتهای آنها جنبه تولیدی، صنعتی و فنی دارد.

- تولید انواع چراغ خوراکپزی

- چاپخانه شامل: چاپ، حروفچینی، گراور سازی، کلیشه سازی، لیتوگرافی و انواع صحافی

- سراجی شامل: کیف و چمدان و کمر بدنسازی و ساک

- کارگاههای صنایع روستایی که فعالیت آنها جنبه تولیدی، صنعتی و فنی داشته باشد

- کاشی سازی و سرامیکسازی، موزاییکسازی – بلوک سازی

- سازندگان میز و صندلی، کمد، قفسه، کابینت آشپزخانه

- ساخت و تولید انواع ماشینآلات کشاورزی و وسایل و ادوات مربوطه و تعمیرات آنها

- معادن سطح الارضی که جنبه کارگاهی دارند

- شرکتها و اتحادیههای تعاونی روستایی و کشاورزی که جنبه تولیدی، صنعتی و فنی داشته باشند و واحد های تولیدی کشاورزی

- ناشرین و موسسات انتشاراتی

- کارکنان شناورهای باری و صیادی در استانهای جنوب کشور

موارد غیر مشمول حق بیمه در سال 1404

مالیات حقوق چیست؟

مالیات حقوق همانند بیمه حقوق یکس از کسورات قانونی نیز محسوب می شود.که کارفرما موظف است آن ها را از حقوق کارگران کسر کند، هر سال میزان مالیات بر حقوق توسط هیئت دولت تعیین می شود و پرداخت آن به وزارت اقتصاد و دارایی ایت، اما پرداخت بیمه حقوق به تامین اجتماعی می باشد موارد مشمول بیمه حقوق و موارد مشمول مالیات در مواردی با هم مشترک و در برخی موارد نیز متفاوت هستند.

نرخ مالیات حقوق 1404

در قانون مالیاتی هرسال هنگام تعیین حقوق و دستمزد کارگران و کارمندان، میزان مالیات حقوق و همچنین معافیتهای مالیات حقوق اعلام می شود.

طبق برنامه و بودجه سال 1404، افرادی که تا سقف 12 میلیون تومان حقوق دریافت میکنند از پرداخت مالیات حقوق معاف هستند. شرکت ها عموما برای محسابه مالیات حقوق کارکنان دچار مشکل میشوند لذا برای جلوگیری از اشتباهات و ضرر مالی باید از انجام خدمات مالیاتی و حسابداری شرکت های حسابداری و مالیاتی که در این کار تخصص و تجربه دارند استفاده شود. شرکت حسابداری پیشداد از جمله موسسات حسابداری با سابقه در تهران است که از ابتدا تا انتهای فرآیندهای حسابداری و مالیاتی کمک رسان شما خواهد بود.

موارد مشمول مالیات حقوق 1404

موارد غیرمشمول از مالیات حقوق 1404

سوالات متداول

برای تغییر این متن بر روی دکمه ویرایش کلیک کنید. لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است.

نویسنده: احسان جعفریان | کارشناس ارشد در موسسه خدمات مالی و حسابداری پیشداد

تاریخ نگارش: 07 آذر ۱۴۰2