یکی از مهم ترین ابزارهای قانونی برای حفظ حقوق مودیان، در نظام مالیاتی ایران، دفاعیه مالیاتی یا همان لایحه اعتراض مالیاتی است. این سند رسمی، به عنوان پاسخ مکتوب به برگ تشخیص مالیات صادرشده از سوی سازمان امور مالیاتی، در فرآیند حل اختلاف نقش بسیار مهمی دارد. نگارش صحیح و مستند این لایحه می تواند مسیر پرونده مالیاتی را به کلی تغییر بدهد و از تحمیل مالیات غیرمنصفانه جلوگیری کند.

چگونه لایحه دفاعیه مالیاتی بنویسیم؟ + نکات کلیدی و زمان قانونی اعتراض

لایحه دفاعیه مالیاتی، ابزاری برای اعتراض به محاسبات مالیاتی نادرست است و فرصتی برای ارائه مستندات، تحلیل های مالی و استناد به قوانین مرتبط مثل ماده ۲۳۸ قانون مالیات های مستقیم محسوب می شود. مودیان حقیقی و حقوقی باید بدانند که تنظیم لایحه مالیاتی نیازمند رعایت اصول حقوقی، شناخت دقیق از برگ تشخیص، و تسلط بر اصطلاحات و ساختار قانونی است. همینطور باید بدانید که استفاده از مشاور مالیاتی پیشداد در این مسیر می تواند اثربخشی دفاعیه را به طور چشمگیری افزایش دهد.

مورد مهم بعدی این است که زمان بندی در ارائه اعتراض مالیاتی بسیار مهم است. طبق قانون، مهلت دفاعیه مالیاتی تنها ۳۰ روز از تاریخ ابلاغ برگ تشخیص است و تأخیر در ارسال آن می تواند منجر به از دست رفتن حق قانونی اعتراض شود.

تعریف و مفهوم دفاعیه مالیاتی (لایحه دفاعیه مالیاتی)

همانطور که در ابتدای متن به صورت خلاصه اشاره کردیم باید بدانید که در نظام مالیاتی ایران، «دفاعیه مالیاتی یکی از ابزارهای قانونی و حیاتی برای حفظ حقوق مودیان در برابر محاسبات و تشخیص های مالیاتی نادرست است. از نظر لغوی، لایحه به معنای نامه ای رسمی و مستدل است که در آن فرد یا شرکت، خواسته یا اعتراض خود را به صورت مکتوب ارائه می دهد. اما از منظر حقوقی، لایحه دفاعیه مالیاتی ابزاری است برای اثبات حق یا دفاع از خود در برابر مطالبه مالیاتی، با استناد به قوانین و مقررات موجود.

ماهیت قانونی دفاعیه مالیاتی در چارچوب قانون مالیات های مستقیم، به ویژه ماده ۲۳۸، تعریف شده است. طبق این ماده، هر مودی مالیاتی که نسبت به برگ تشخیص صادرشده از سوی سازمان امور مالیاتی اعتراض دارد، می تواند ظرف مدت ۳۰ روز از تاریخ ابلاغ، لایحه ای مستدل و مستند تهیه کرده و آن را به هیئت حل اختلاف مالیاتی ارائه دهد. این هیئت ها شامل هیئت بدوی مالیاتی و در صورت ادامه اختلاف، هیئت تجدیدنظر مالیاتی هستند که وظیفه بررسی اعتراض و صدور رأی نهایی را بر عهده دارند. در این فرآیند، نقش مشاور مالیاتی بسیار مهم است؛ چرا که تنظیم دقیق و قانونی لایحه، نیازمند شناخت کامل از مقررات، رویه های اجرایی و نحوه استناد به مواد قانونی است.

دفاعیه مالیاتی ابزاری برای اعتراض به محاسبات اشتباه یا غیرمنصفانه مالیاتی است و فرصتی برای ارائه مدارک، گزارش های مالی، قراردادها و مستندات قانونی است که می تواند موجب کاهش مبلغ مالیات، حذف جرایم مالیاتی یا حتی ابطال کامل برگ تشخیص شود. در پرونده های واقعی، بارها دیده شده که مودیان با ارائه لایحه ای دقیق و مستدل، توانسته اند رأی هیئت بدوی را به نفع خود تغییر دهند یا در مرحله تجدیدنظر، از پرداخت مالیات غیرواقعی خلاص شوند.

مزایای تدوین لایحه دفاعیه مالیاتی

تهیه و تنظیم لایحه دفاعیه مالیاتی، اقدامی راهبردی برای افراد حقیقی و حقوقی است که می تواند آثار مثبت متعددی در حوزه مالی و حقوقی به همراه داشته باشد. در ادامه، مهم ترین مزایای این اقدام بررسی می شود:

کاهش هزینه های حقوقی و مشاوره

با تدوین دقیق و مستند لایحه دفاعیه مالیاتی، نیاز به مراجعه مکرر به دادگاه ها و استفاده از خدمات حقوقی پرهزینه کاهش پیدا می کند. ارائه اطلاعات مالی به صورت منظم و مستدل، احتمال بروز اختلافات حقوقی را به حداقل می رساند.

کاهش ریسک های مالیاتی

لایحه دفاعیه مالیاتی به عنوان سپری محافظ در برابر جرائم مالیاتی و پرداخت های غیرقانونی عمل می کند. این امر به صاحبان کسب وکار امکان می دهد با آرامش خاطر به فعالیت اقتصادی خود ادامه دهند.

تسهیل تعامل با سازمان امور مالیاتی

ارائه یک لایحه جامع و شفاف، فرآیند ارتباط با مراجع مالیاتی را ساده تر و مؤثرتر می کند. این امر باعث تسریع در پاسخ گویی، کاهش ابهامات و افزایش اعتماد متقابل خواهد شد.

ارتقای شفافیت مالی

تنظیم لایحه دفاعیه مالیاتی باعث می شود اطلاعات مالی به صورت روشن، قابل فهم و مستند در اختیار مراجع ذی ربط قرار گیرد. این شفافیت، زمینه ساز تصمیم گیری های دقیق تر و منصفانه تر خواهد بود.

صیانت از منابع مالی عمومی و خصوصی

لایحه دفاعیه مالیاتی نقش مهمی در جلوگیری از سوءاستفاده های مالیاتی و تخلفات دارد. این ابزار قانونی، به بهبود نظام مالیاتی کشور و حفظ منافع دولت و مؤدیان کمک شایانی می کند.

کاهش تخلفات و بی نظمی های مالیاتی

با تدوین مقررات روشن و الزام آور در قالب لایحه دفاعیه، افراد و شرکت ها موظف به رعایت دقیق قوانین مالیاتی و به روزرسانی مستندات مالی خود خواهند بود. این امر از بروز تخلفات جلوگیری می کند.

افزایش درآمدهای مالیاتی دولت

شفاف سازی فرآیندهای مالیاتی از طریق لایحه دفاعیه، امکان نظارت و کنترل دقیق تر را برای دولت فراهم می کند. در نتیجه، جمع آوری مالیات با دقت و اثربخشی بیشتری انجام شده و درآمدهای عمومی افزایش پیدا می کند.

تحقق عدالت مالیاتی

لایحه دفاعیه مالیاتی با ایجاد چارچوب های قانونی منصفانه، از تبعیض در تعیین و پرداخت مالیات جلوگیری می کند. این امر باعث برقراری عدالت در برخورد با مؤدیان مختلف خواهد شد.

چگونه تنظیم لایحه مالیاتی حرفه ای، مسیر اعتراض مالیاتی را ساده تر می کند؟

در مواجهه با چالش های مالیاتی، تنظیم لایحه مالیاتی دقیق و مستند می تواند تفاوتی مهم در نتیجه اعتراض مالیاتی ایجاد کند. این ادامه به بررسی مراحل کلیدی نگارش لایحه دفاعیه، نقش مشاور مالیاتی، و پیگیری اعتراض مالیاتی می پردازیم.

اهمیت تنظیم لایحه مالیاتی در فرآیند اعتراض مالیاتی

چرا لایحه مالیاتی باید دقیق و مستند باشد؟

تنظیم لایحه مالیاتی بیانگر موضع قانونی مؤدی است و ابزاری برای دفاع از حقوق مالیاتی او در برابر تصمیمات ناعادلانه سازمان امور مالیاتی محسوب می شود. یک لایحه ضعیف می تواند منجر به رد اعتراض شود، در صورتی که لایحه ای مستدل و حرفه ای شانس موفقیت را به طور چشمگیری افزایش می دهد.

نقش لایحه در پیگیری اعتراض مالیاتی

در فرآیند پیگیری اعتراض مالیاتی، لایحه دفاعیه به عنوان سند اصلی ارتباط با مراجع مالیاتی عمل می کند. این سند باید شامل دلایل قانونی، مستندات مالی، و تحلیل دقیق از موضوع مورد اعتراض باشد.

دعوت به اقدام: تنظیم لایحه مالیاتی صحیح را جدی بگیرید

اگر با برگ تشخیص مالیاتی مواجه شده اید، تعلل نکنید. تنظیم لایحه مالیاتی صحیح، اولین و مهم ترین گام در مسیر اعتراض مالیاتی است. با کمک مشاور مالیاتی و منابع آموزشی معتبر، می توانید از حقوق خود دفاع کنید و از پرداخت مالیات های غیرمنصفانه جلوگیری نمایید.

شرایط و مهلت قانونی ارائه دفاعیه مالیاتی

در فرآیند اعتراض مالیاتی، زمان بندی و رعایت مهلت قانونی از مهم ترین عوامل موفقیت در دفاع از حقوق مودیان است. تنظیم لایحه دفاعیه مالیاتی باید دقیق و مستند باشد و در بازه زمانی مشخصی که قانون مشخص کرده، ارائه شود. عدم توجه به مهلت دفاعیه مالیاتی می تواند منجر به از دست رفتن حق اعتراض و پذیرش قطعی بدهی مالیاتی شود.

مهلت قانونی اعتراض طبق قانون ماده ۲۳۸مالیات های مستقیم

بر اساس ماده ۲۳۸ قانون مالیات های مستقیم، هر مودی که نسبت به برگ تشخیص مالیات صادرشده از سوی سازمان امور مالیاتی اعتراض دارد، موظف است ظرف مدت ۳۰ روز از تاریخ ابلاغ، لایحه دفاعیه مالیاتی خود را تنظیم و به هیئت بدوی مالیاتی یا هیئت حل اختلاف مالیاتی ارائه دهد. این مهلت قانونی غیرقابل تمدید است و تأخیر در ارسال لایحه، به معنای پذیرش ضمنی بدهی مالیاتی تلقی می شود. پس پیگیری اعتراض مالیاتی باید بلافاصله بعد از دریافت اخطاریه شروع شود.

چه زمانی تنظیم لایحه دفاعیه مالیاتی ضروری است؟

در مواردی که سازمان امور مالیاتی برای مودی اخطاریه تأخیر پرداخت یا برگ تشخیص مالیات ارسال می کند، و مودی نسبت به مبلغ یا نحوه محاسبه آن اعتراض دارد، تنظیم لایحه دفاعیه مالیاتی ضروری است. این لایحه باید به صورت مستند، با استناد به قوانین و مدارک مالی، به هیئت حل اختلاف مالیاتی ارائه شود تا پرونده مورد بررسی مجدد قرار بگیرد. در چنین شرایطی، استفاده از مشاور مالیاتی یا حسابدار متخصص می تواند نقش تعیین کننده ای در اثربخشی دفاعیه داشته باشد.

نحوه ثبت اعتراض در سامانه مالیاتی

مودیان می توانند اعتراض مالیاتی خود را از طریق سامانه سازمان امور مالیاتی کشور ثبت کنند. بعد از ورود به پنل کاربری، گزینه «اعتراض به برگ تشخیص» فعال می شود و امکان بارگذاری لایحه دفاعیه، مدارک ضمیمه و پیگیری وضعیت پرونده خواهد بود. ثبت الکترونیکی اعتراض، در کنار تسریع در فرآیند رسیدگی، امکان مستندسازی و پیگیری دقیق تر را هم به وجود می آورد.

راهکارهای تسریع در مراحل دفاع مالیاتی

برای جلو بردن مراحل دفاع مالیاتی به صورت سریع تر، رعایت این نکات می تواند بسیار مفید واقع شود:

- نگهداری دقیق سوابق مالی: شامل اظهارنامه ها، رسیدها، فاکتورها، گزارش های حسابداری و مکاتبات رسمی

- درک مقررات مالیاتی: آشنایی با قوانین جاری، آیین نامه ها و بخشنامه های مرتبط با نوع فعالیت

- مشاوره با حسابداران مالیاتی: استفاده از تجربه متخصصان برای تنظیم لایحه و جمع آوری مستندات

- استفاده از نرم افزارهای مالیاتی: مدیریت بهتر مهلت ها، هشدار زمان ارسال، و نظم در مستندات

استفاده از نرمافزارهای حسابداری و مالیاتی پیشداد به مودیان کمک میکند مهلتها را مدیریت کرده، هشدارهای لازم برای ارسال اسناد را دریافت کنند و نظم پروندههای مالیاتی خود را حفظ نمایند.

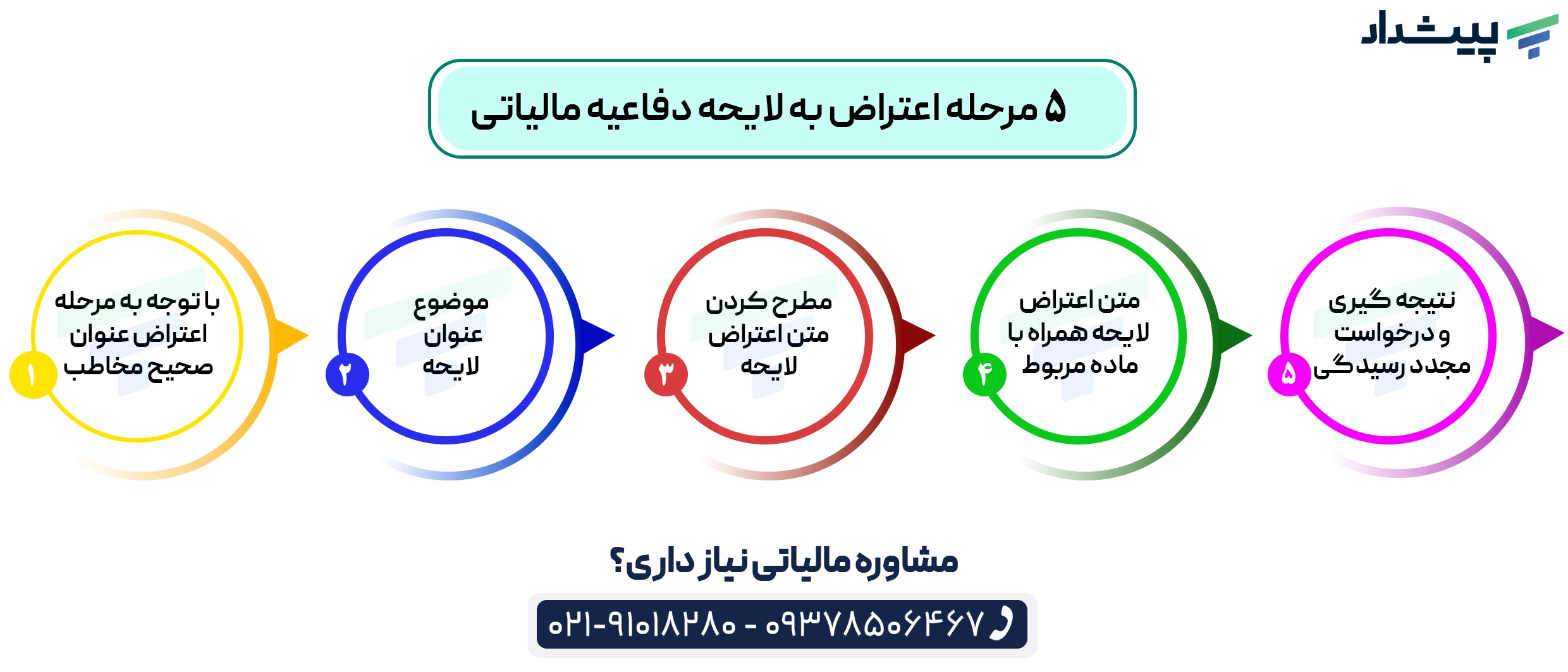

مراحل تنظیم لایحه دفاعیه مالیاتی

برای تنظیم یک لایحه دفاعیه مؤثر، رعایت مراحل زیر اهمیت زیادی خواهد داشت:

| مرحله | شرح وظایف کلیدی | نکات و توصیهها |

|---|---|---|

| ۱. دریافت و بررسی برگ تشخیص | مطالعه جزئیات محاسبه مالیات، دلایل مطالبه و مغایرتها | مقایسه با اظهارنامهها و گزارشهای حسابرسی قبلی |

| ۲. جمعآوری مستندات مالی و حقوقی | تهیه قراردادها، فاکتورها، دفاتر حسابداری و مکاتبات رسمی | مدارک را بهصورت طبقهبندیشده بایگانی کن تا ارجاع سریع باشد |

| ۳. نگارش متن لایحه دفاعیه | استناد به مواد قانونی، شرح اعتراض و درخواست بررسی مجدد | از زبان رسمی استفاده کن و از تکرار بیمورد پرهیز کن |

| ۴. ارسال به هیئت بدوی یا تجدیدنظر | ثبت لایحه در سامانه یا تحویل حضوری با دریافت رسید | مهلت قانونی ۳۰ روز را از یاد نبر — تأخیر موجب رد اعتراض است |

| ۵. پیگیری وضعیت پرونده | بررسی پاسخ هیئت و جمعآوری مستندات تکمیلی در صورت نیاز | با مشاور مالیاتی هماهنگ بمان تا پرونده بدون خطا پیگیری شود |

مراحل تهیه و تنظیم لایحه دفاعیه مالیاتی

تنظیم لایحه دفاعیه مالیاتی یکی از مهم ترین اقدامات قانونی برای اعتراض به برگ تشخیص مالیات و دفاع از حقوق مودیان در برابر مطالبه های مالیاتی است و به دقت، شناخت کامل از پرونده مالیاتی، تسلط بر قوانین و توانایی نگارش مستند و مؤثر نیاز دارد. در ادامه، مراحل دفاعیه مالیاتی را به صورت گام به گام و دقیق بررسی می کنیم تا مودیان بتوانند با رعایت اصول حرفه ای، لایحه ای قابل دفاع و مؤثر تهیه کنند.

دریافت و بررسی برگ تشخیص مالیات

اولین مرحله در تنظیم لایحه مالیاتی، دریافت برگ تشخیص صادرشده از سوی سازمان امور مالیاتی است. این برگ شامل جزئیات محاسبه مالیات، دلایل مطالبه، و مستندات بررسی شده توسط ممیز مالیاتی است. مودی باید این سند را با دقت مطالعه کرده و موارد اختلاف، مغایرت یا اشتباه را شناسایی کند. بررسی اظهارنامه های مالیاتی قبلی، دفاتر قانونی، گزارش های حسابرسی و سوابق مالیاتی مرتبط هم در این مرحله ضروری است.

جمع آوری مدارک و مستندات مالی مرتبط

بعد از تحلیل برگ تشخیص، مودی باید مدارک لازم برای دفاعیه مالیاتی را جمع آوری کند. این مدارک شامل:

- اظهارنامه های مالیاتی عملکرد و ارزش افزوده

- دفاتر قانونی و اسناد حسابداری

- قراردادهای تجاری، فاکتورها، رسیدها و گزارش های حسابرسی

- مکاتبات رسمی با سازمان امور مالیاتی

- آیین نامه ها، بخشنامه ها و دستورالعمل های مرتبط

این مستندات باید به صورت طبقه بندی شده و قابل ارائه آماده شوند تا در متن لایحه به آن ها ارجاع داده شود. وجود مدارک معتبر و مستدل، پایه اصلی دفاع مؤثر در هیئت حل اختلاف مالیاتی است.

نگارش لایحه با استناد به مواد قانونی

در مرحله نگارش، لایحه باید با زبان رسمی، حقوقی و مستند تنظیم شود. نحوه نوشتن دفاعیه مالیاتی باید به گونه ای باشد که ضمن اختصار، تمام نکات کلیدی را پوشش دهد. ساختار پیشنهادی برای متن لایحه شامل:

- معرفی مودی و شماره پرونده مالیاتی

- شرح مختصر موضوع اختلاف

- تحلیل دلایل اعتراض به برگ تشخیص

- استناد به مواد قانونی مثل ماده ۲۳۸ قانون مالیات های مستقیم

- ارجاع به مدارک ضمیمه

- درخواست رسمی برای بررسی مجدد و صدور رأی منصفانه

استفاده از عبارات حقوقی، پرهیز از زبان عامیانه، و رعایت ادب و احترام در خطاب به هیئت رسیدگی، از نکات ضروری در نگارش لایحه است.

ارسال لایحه به هیئت بدوی یا تجدیدنظر مالیاتی

بعد از تنظیم لایحه، باید آن را در مهلت قانونی (حداکثر ۳۰ روز از تاریخ ابلاغ برگ تشخیص) به هیئت بدوی مالیاتی ارسال کرد. در صورت عدم پذیرش اعتراض یا ادامه اختلاف، لایحه می تواند به هیئت تجدیدنظر مالیاتی ارجاع شود. ارسال لایحه از طریق سامانه سازمان امور مالیاتی یا به صورت حضوری در دبیرخانه اداره مالیات انجام می شود. ثبت دقیق تاریخ ارسال، دریافت رسید و پیگیری وضعیت پرونده از طریق سامانه، از مهمترین موارد در این مرحله است.

نقش مشاور مالیاتی در تنظیم دقیق لایحه

استفاده از خدمات مشاور مالیاتی حرفه ای، یکی از عوامل موفقیت در تنظیم لایحه دفاعیه مالیاتی است. مشاوران با تجربه، در کنار تسلط بر قوانین و مقررات، با رویه های اجرایی و نحوه تصمیم گیری هیئت های رسیدگی آشنا هستند. آن ها می توانند در تحلیل پرونده، جمع آوری مدارک، نگارش متن لایحه و پیگیری اعتراض مالیاتی، نقش مؤثری داشته باشند. در بسیاری از پرونده ها، حضور مشاور مالیاتی باعث کاهش مبلغ مالیات، حذف جرایم و صدور رأی منصفانه شده است.

مشاور مالیاتی با تسلط بر قوانین مالیاتی ایران و تجربه در مواجهه با پرونده های مشابه، می تواند به مؤدی در تحلیل برگ تشخیص، استخراج دلایل قانونی اعتراض و نگارش لایحه ای مؤثر کمک کند. نبود مشاوره تخصصی در این مرحله ممکن است منجر به رد اعتراض یا تحمیل جرائم مالیاتی شود.

همچنین بهره مندی از خدمات حسابداری حرفهای به کیفیت بررسی اسناد مالی، مطابقت دفاتر و صحت محاسبات مالیاتی کمک می کند.

خلاصه مراحل کلیدی نگارش لایحه دفاعیه

نگارش لایحه دفاعیه مالیاتی نیازمند طی مراحل مشخص و دقیق است. ابتدا باید برگ تشخیص مالیاتی به طور کامل بررسی شود تا دلایل اعتراض مشخص شود. سپس مستندات مالی و قانونی مرتبط با موضوع تهیه می شود. در مرحله بعد، متن لایحه با رعایت اصول نگارشی، استناد به قوانین و ارائه دلایل منطقی تدوین می شود. در واقع، لایحه باید در مهلت قانونی مقرر به سازمان امور مالیاتی ارسال شود.

ویژگی های یک لایحه دفاعیه مؤثر و توصیه های نگارشی

لایحه دفاعیه مالیاتی، یک سند رسمی برای اعتراض مالیاتی است و نمایانگر میزان تسلط، دقت و آگاهی مودی نسبت به پرونده مالیاتی خود محسوب می شود. نحوه نوشتن دفاعیه مالیاتی باید به گونه ای باشد که هم از نظر حقوقی قابل استناد باشد و هم از نظر اجرایی، اعضای هیئت حل اختلاف مالیاتی را متقاعد کند.

تسلط کامل بر موضوع و تحلیل دقیق پرونده

اولین کار برای تنظیم لایحه دفاعیه مالیاتی، شناخت کامل از محتوای پرونده و دلایل صدور برگ تشخیص است. مودی باید با دقت اظهارنامه های مالیاتی، گزارش های رسیدگی، سوابق حسابداری و دلایل مطالبه را بررسی کند. این مرحله، پایه گذار استدلال های منطقی و مستند در متن لایحه است. بدون تحلیل دقیق، دفاعیه فاقد انسجام و اعتبار خواهد بود.

استفاده از زبان رسمی و حقوقی در نگارش

یکی از مهم ترین ویژگی های یک لایحه دفاعیه مؤثر، رعایت لحن رسمی و حقوقی است. استفاده از واژگان تخصصی، ساختار جملات حقوقی و پرهیز از زبان عامیانه، اعتبار متن را افزایش می دهد. عباراتی مثل «با استناد به ماده ۲۳۸ قانون مالیات های مستقیم»، «مطابق با آیین نامه اجرایی ماده ۲۱۹»، یا «بر اساس رأی شورای عالی مالیاتی» نمونه هایی از زبان حقوقی قابل قبول در لایحه هستند.

رعایت اختصار، وضوح و پرهیز از زیاده نویسی

لایحه دفاعیه مالیاتی باید مختصر، گویا و هدفمند باشد. استفاده از جملات کوتاه، مستقیم و بدون تکرار، باعث افزایش تأثیرگذاری متن می شود. بهترین لایحه ها معمولاً در یک یا دو صفحه تنظیم می شوند و به جای حجم بالا، بر کیفیت استدلال تمرکز دارند. زیاده نویسی باعث خستگی مخاطب می شود و ممکن است نکات اصلی را تحت الشعاع قرار دهد.

استناد دقیق به قوانین و مقررات مالیاتی

برای افزایش اعتبار حقوقی لایحه، باید به مواد قانونی مرتبط استناد شود. ماده ۲۳۸ قانون مالیات های مستقیم، آیین نامه های اجرایی، بخشنامه های سازمان امور مالیاتی و آرای هیئت های تجدیدنظر، منابع اصلی برای استناد هستند. استناد دقیق، نشان دهنده تسلط نویسنده بر مقررات و افزایش احتمال پذیرش اعتراض مالیاتی است.

ضمیمه کردن مدارک معتبر و مستندات مالی

یکی از نکات کلیدی در تنظیم لایحه دفاعیه، اشاره دقیق به مدارک و مستندات ضمیمه است. این مدارک شامل قراردادها، فاکتورها، گزارش های حسابرسی، مکاتبات رسمی و سوابق حسابداری هستند. در متن لایحه باید به هر مدرک با ذکر عنوان، تاریخ و شماره سند اشاره شود. ضمیمه کردن این مدارک در کنار لایحه، اعتبار دفاعیه را به طور چشمگیری افزایش می دهد.

رعایت ادب و خطاب رسمی به هیئت رسیدگی

هیئت های بدوی و تجدیدنظر مالیاتی متشکل از افراد متخصص و حقوق دان هستند. پس، استفاده از واژه هایی مثل «حاج آقا»، «مهندس» یا «جناب» در متن لایحه، غیرحرفه ای است و ممکن است باعث برداشت نادرست شود. خطاب رسمی و بی طرفانه مثل «اعضای محترم هیئت رسیدگی» توصیه می شود.

اجتناب از تکرار بی مورد مطالب

تکرار یک دلیل یا استدلال در چند بخش از لایحه، تأثیر مثبت ندارد و ممکن است باعث خستگی یا بی توجهی اعضای هیئت شود. هر نکته باید فقط یک بار، با استدلال کامل و مستند، مطرح شود. انسجام و نظم در بیان مطالب، از ویژگی های مهم یک لایحه حرفه ای است.

استفاده از سربرگ رسمی شرکت

در صورتی که لایحه از سوی یک شرکت حقوقی یا تجاری تنظیم می شود، باید روی سربرگ رسمی شرکت نوشته شود. این اقدام، هویت حقوقی شرکت را تثبیت کرده و به متن لایحه رسمیت بیشتری می بخشد. درج شماره ثبت، شناسه ملی و اطلاعات تماس هم توصیه می شود.

توجه به ظاهر و قالب نگارشی

ظاهر لایحه هم در پذیرش و تأثیر آن نقش دارد. استفاده از فونت خوانا، اندازه مناسب، رنگ قلم استاندارد (ترجیحاً مشکی)، و کاغذ با کیفیت، نشان دهنده نظم و دقت نویسنده است. رعایت فاصله خطوط، پاراگراف بندی و عنوان گذاری هم توصیه می شود.

دقت در نگارش و املای صحیح کلمات

اشتباهات املایی یا نگارشی در متن لایحه، اعتبار آن را کاهش می دهد. در صورت تردید در نوشتن واژه ای، بهتر است از منابع معتبر مثل لغت نامه ها یا فرهنگ اصطلاحات حقوقی استفاده شود. بررسی نهایی متن قبل از ارسال، ضروری است.

انتخاب واژگان حقوقی و پرهیز از زبان عامیانه

لایحه دفاعیه مالیاتی باید با زبان حقوقی و رسمی نوشته شود. استفاده از واژه های عامیانه یا غیرحقوقی مثل «احضاریه»، «متهم»، «جریمه» در جایگاه نادرست، ممکن است باعث برداشت اشتباه شود. به جای آن، باید از اصطلاحات دقیق مثل «برگ تشخیص»، «مطالبه مالیاتی»، «هیئت رسیدگی» استفاده کرد.

بررسی نمونه های موفق لایحه دفاعیه مالیاتی

برای یادگیری نحوه نوشتن دفاعیه مالیاتی، مطالعه نمونه های موفق از پرونده های واقعی بسیار مؤثر است. این نمونه ها نشان می دهند که چگونه می توان با استناد قانونی، مدارک مستند و نگارش حرفه ای، رأی هیئت رسیدگی را به نفع مودی تغییر داد. مشاور مالیاتی هم می تواند در تحلیل این نمونه ها و تطبیق آن با پرونده شما نقش کلیدی ایفا کند.

مزایا و فواید دفاعیه مالیاتی برای مودیان

دفاعیه مالیاتی، یکی از مؤثرترین ابزارهای قانونی برای اعتراض مالیاتی و حفظ حقوق مودیان در برابر مطالبه های غیرمنصفانه است. این لایحه، امکان بررسی مجدد پرونده مالیاتی را به وجود می آورد و در صورت تنظیم صحیح و مستند، می تواند باعث کاهش مالیات، حذف جرایم و جلوگیری از هزینه های حقوقی سنگین شود. در ادامه، مهم ترین مزایای استفاده از دفاعیه مالیاتی برای مودیان حقیقی و حقوقی بررسی می شود.

یکی از اصلی ترین فواید تنظیم لایحه دفاعیه مالیاتی، کاهش جرایم مالیاتی و هزینه های ناشی از عدم پیگیری به موقع است. بسیاری از مودیان به دلیل عدم آگاهی یا تأخیر در اقدام، با جرایم سنگین مواجه می شوند؛ در صورتی که اعتراض مالیاتی در مهلت قانونی و ارائه دفاعیه مستند می تواند این جرایم را به طور کامل حذف یا تعدیل کند.

از سوی دیگر، دفاعیه مالیاتی باعث افزایش شفافیت در تعامل با سازمان امور مالیاتی می شود. زمانی که مودی دلایل خود را به صورت مستند و قانونی ارائه می دهد، فضای گفت وگو و بررسی پرونده به جای تقابل، به سمت همکاری و اصلاح پیش می رود. این شفافیت به نفع مودی است و به بهبود عملکرد سیستم مالیاتی هم کمک می کند. حفظ حقوق قانونی مودیان، از جمله حق اعتراض، ارائه مستندات و درخواست بررسی مجدد، از اصول بنیادین قانون مالیات های مستقیم است که با تنظیم دفاعیه مالیاتی به درستی اجرا می شود.

نقش آموزش و آگاهی در موفقیت اعتراض مالیاتی بسیار پررنگ است. مودیانی که با مشاور مالیاتی متخصص مشورت می کنند، از قوانین و مقررات جاری اطلاع دارند و با نحوه تنظیم لایحه آشنا هستند، شانس بیشتری برای موفقیت در هیئت حل اختلاف دارند. آموزش صحیح، استفاده از منابع معتبر، و آشنایی با رویه های اجرایی، می تواند مسیر اعتراض مالیاتی را هموارتر و کم هزینه تر کند.

نقش مشاور مالیاتی در تنظیم لایحه دفاعیه

در فرآیند اعتراض مالیاتی، تنظیم لایحه مالیاتی یکی از مهم ترین ابزارهای قانونی برای دفاع از حقوق مؤدیان محسوب می شود. این لایحه باید مستند، دقیق و منطبق با مقررات مالیاتی کشور باشد. در این مسیر، مشاور مالیاتی نقش تعیین کننده ای در تدوین و تقویت محتوای دفاعیه ایفا می کند.

مشاور مالیاتی با تسلط بر قوانین مالیاتی ایران و تجربه در مواجهه با پرونده های مشابه، می تواند به مؤدی در تحلیل برگ تشخیص، استخراج دلایل قانونی اعتراض و نگارش لایحه ای مؤثر کمک کند. نبود مشاوره تخصصی در این مرحله ممکن است منجر به رد اعتراض یا تحمیل جرائم مالیاتی شود.

تأکید بر اهمیت مشاوره تخصصی

مشاوره تخصصی در تنظیم لایحه مالیاتی، باعث افزایش دقت و انسجام دفاعیه می شود و احتمال موفقیت در پیگیری اعتراض مالیاتی را هم بالا می برد. مشاوران مالیاتی با شناخت دقیق از آیین نامه ها، بخش نامه ها و رویه های اجرایی، می توانند از بروز اشتباهات رایج در نگارش لایحه جلوگیری کنند و مسیر قانونی مؤدی را هموار سازند.

دعوت به اقدام برای تنظیم لایحه صحیح

در صورت دریافت برگ تشخیص یا مطالبه مالیاتی، مؤدی نباید در اقدام تعلل کند. تنظیم لایحه مالیاتی صحیح، اولین گام در مسیر اعتراض قانونی است. استفاده از مشاور مالیاتی و منابع آموزشی معتبر، می تواند مؤدی را در تهیه دفاعیه ای مستند و قابل دفاع یاری دهد.

پیشداد، مرکز بزرگ ارائه خدمات مالیاتی و مشاوره مالیاتی به کسب و کارها

شرکت خدمات مالی پیشداد، به عنوان یکی از مراکز پیشرو در ارائه خدمات مالیاتی و مشاوره حسابداری، با تکیه بر تیمی متخصص و آشنا به آخرین قوانین و مقررات مالیاتی کشور، همراه مطمئن کسب وکارها در مسیر مدیریت مالی هوشمندانه است. این مجموعه با ارائه خدماتی چون تنظیم لایحه مالیاتی، پیگیری اعتراض مالیاتی، و مشاوره تخصصی در زمینه حسابداری و مالیات، توانسته اعتماد بسیاری از شرکت ها و فعالان اقتصادی را جلب کند.

اگر به دنبال راهکاری حرفهای برای کاهش ریسکهای مالیاتی، افزایش شفافیت مالی و دفاع مؤثر در برابر ارزیابیهای مالیاتی هستید، موسسه خدمات مالیاتی پیشداد انتخابی عالی خواهد بود.

مشاوران ما با ارائه مشاوره حسابداری تخصصی در کنار پیگیری پروندههای مالیاتی و بهروزرسانی اطلاعات مالی، از منافع کسبوکار شما دفاع میکنند.

20 نظر در مورد “دفاعیه مالیاتی چیست؟ راهنمای جامع نگارش لایحه و فرآیند اعتراض”

سلام، من اولین بار برگه تشخیص مالیاتی دریافت کردم و واقعاً نمیدونم از کجا باید شروع کنم. آیا لازمه حتماً خودم لایحه دفاعیه رو بنویسم یا میشه این کار رو به مشاور مالیاتی سپرد؟

سلام و وقت بخیر 🌹

طبق تجربه، نگارش لایحه دفاعیه مالیاتی نیازمند آشنایی کامل با قانون مالیاتهای مستقیم و رویههای اجرایی سازمان امور مالیاتی است. اگر مودی شخصاً تجربه حقوقی یا حسابداری نداشته باشد، احتمال خطا و رد شدن اعتراض وجود دارد. به همین دلیل توصیه میکنیم از خدمات مشاور مالیاتی متخصص استفاده کنید تا لایحهای مستند و مطابق قانون برای شما تنظیم شود. تیم پیشداد در این مسیر همراهتان خواهد بود.

آیا مهلت ۳۰ روز برای اعتراض به برگ تشخیص مالیات قابل تمدید هست؟ من احتمالاً به دلیل سفر کاری دیرتر بتونم اقدام کنم.

سلام 🌹

خیر، بر اساس ماده ۲۳۸ قانون مالیاتهای مستقیم، مهلت قانونی اعتراض ۳۰ روز از تاریخ ابلاغ برگ تشخیص است و قابل تمدید نیست. اگر در این بازه لایحه دفاعیه ارائه نشود، بدهی مالیاتی قطعی تلقی خواهد شد. پیشنهاد میکنیم هرچه سریعتر مدارک را آماده کنید یا از طریق نماینده/مشاور مالیاتی اقدام نمایید تا فرصت قانونی از دست نرود.

در لایحه دفاعیه دقیقاً چه مدارکی باید ضمیمه بشه تا هیئت حل اختلاف قانع بشه؟

سلام و وقت بخیر 🌹

مدارک بسته به نوع پرونده متفاوت است اما معمولاً شامل موارد زیر میشود:

اظهارنامههای مالیاتی و دفاتر قانونی

قراردادها، فاکتورها و رسیدهای مرتبط

گزارشهای حسابرسی و صورتهای مالی

مکاتبات رسمی با سازمان امور مالیاتی

بخشنامهها یا آرای شورای عالی مالیاتی مرتبط با موضوع اعتراض

هرچه مدارک مستندتر و طبقهبندیشدهتر ارائه شوند، شانس موفقیت دفاعیه بیشتر خواهد بود.

آیا امکان ثبت اعتراض مالیاتی به صورت اینترنتی وجود داره یا باید حضوری مراجعه کنم؟

سلام 🌹

بله، در حال حاضر امکان ثبت اعتراض به برگ تشخیص مالیاتی از طریق سامانه سازمان امور مالیاتی کشور فراهم شده است. شما میتوانید بعد از ورود به پنل کاربری خود، گزینه «اعتراض به برگ تشخیص» را انتخاب کنید، متن لایحه و مدارک را بارگذاری نمایید و وضعیت پرونده را به صورت آنلاین پیگیری کنید. البته در برخی موارد، حضور در جلسات هیئت بدوی یا تجدیدنظر هم ضروری خواهد بود.

آیا استفاده از سربرگ شرکت در لایحه دفاعیه الزامیه یا میشه روی برگه ساده هم نوشت؟

سلام 🌹

اجباری برای استفاده از سربرگ وجود ندارد، اما توصیه اکید این است که در صورت تنظیم لایحه از سوی شرکت حقوقی یا تجاری، متن روی سربرگ رسمی شرکت نوشته شود. این کار اعتبار لایحه را افزایش میدهد و هویت حقوقی شرکت را تثبیت میکند. همچنین درج شماره ثبت، شناسه ملی و اطلاعات تماس در سربرگ باعث رسمیت و شفافیت بیشتر میشود.برای اطلاعات بیشتر میتوانید با موسسه حسابداری پیشداد در تماس باشید.

اگر برگ تشخیص مالیات رو قبول نداشته باشم، احتمال موفقیت در هیئت حل اختلاف واقعاً چقدره؟

سلام 🌹

احتمال موفقیت بستگی به کیفیت لایحه دفاعیه و مستنداتی دارد که ارائه میکنید. اگر لایحه دقیق، مستدل و مطابق با قانون تنظیم شود، شانس زیادی برای تغییر رأی یا کاهش مالیات وجود دارد. شرکت حسابداری پیشداد با تجربه رسیدگی به پروندههای مشابه، به شما کمک میکند دلایل اعتراضتان بهطور حرفهای ارائه شود تا هیئت رسیدگی راحتتر قانع شود.

سلام جرایم مالیاتی هم قابل اعتراض هستن یا فقط اصل مالیات رو میشه اعتراض زد؟

سلام وقت بخیر 🌹

بله، جرایم مالیاتی هم مانند اصل مالیات قابل اعتراض هستند. در بسیاری از پروندهها، با ارائه لایحه دفاعیه مستند، امکان حذف یا کاهش جرایم مالیاتی وجود دارد. مؤسسه حسابداری پیشداد بارها توانسته در پروندههای مشتریان خود جرایم غیرمنصفانه را حذف یا تعدیل کند. پیشنهاد میکنیم حتماً قبل از پایان مهلت قانونی، اعتراض خود را ثبت کنید.

آیا نمونه لایحه دفاعیه مالیاتی آماده وجود داره که ازش استفاده کنیم یا باید کاملاً اختصاصی نوشته بشه؟

سلام 🌹

برخی نمونههای عمومی لایحه دفاعیه مالیاتی در اینترنت وجود دارد، اما به دلیل تفاوت شرایط هر پرونده، استفاده صرف از متن آماده توصیه نمیشود. لایحه باید کاملاً اختصاصی بر اساس مدارک و مستندات شرکت شما نوشته شود. تیم تخصصی شرکت مالیاتی پیشداد میتواند بر اساس پرونده مالیاتیتان لایحهای اختصاصی و مستند تهیه کند تا شانس موفقیتتان بالا برود.

اگر مودی اعتراض نکنه و لایحه نده، بعداً میتونه دوباره درخواست بررسی بده؟

سلام 🌹

خیر، در صورت عدم اعتراض در مهلت قانونی ۳۰ روزه، برگ تشخیص مالیات قطعی میشود و امکان بررسی مجدد وجود ندارد. تنها راهحل، ورود به مراحل دادرسی مالیاتی و شکایت به دیوان عدالت اداری است که زمانبر و پرهزینه خواهد بود. برای جلوگیری از این مشکلات، مؤسسه حسابداری پیشداد توصیه میکند حتماً در همان مهلت اولیه، لایحه دفاعیه تنظیم و ارسال شود.

چقدر طول میکشه تا نتیجه اعتراض مالیاتی مشخص بشه؟

سلام 🌹

مدت زمان رسیدگی به اعتراض مالیاتی به حجم پرونده و مراحل بررسی بستگی دارد، اما معمولاً بین چند هفته تا چند ماه طول میکشد. ثبت اعتراض از طریق سامانه مالیاتی باعث تسریع در روند پیگیری میشود. موسسه حسابداری پیشداد با پیگیری مستمر پروندههای مشتریان خود، تلاش میکند زمان رسیدگی کاهش یافته و نتیجه سریعتر مشخص شود.