صورت معاملات فصلی چیست؟

کلیه سازمان ها و شرکت های خصوصی که خرید و فروش انجام میدهند باید صورت معاملات فصلی را حداکثر تا یک ماه بعد از انجام معامله به سازمان امور مالیاتی ارسال نمایند.انجام اینکار به صورت الکترونیکی و یا به صورت دست نوشته و یا در قالب سی دی انجام گیرد.نکته بسیار مهم ارسال مدارک در موعد مقرر اهمیت ویژه ای دارد، ارسال به موقع این مدارک میتواند از جرایم متعاقب ارسال با تاخیر جلوگیری کند.

در ماده 169 ذکر شده است که معامله های کوچک معاملاتی است که مبلغ آن ها تا ده درصد حد نصاب تعیین شده است و لازم نیست به صورت ماهانه ارسال گردند و مودیان مالیاتی میتوانند لیست و فهرست معاملات را به صورت کلی و هر سه ماه یکبار ارسال کنند، یعنی همه خرید و فروش های کوچک با هم به صورت هم زمان و هر سه ماه یکبار ارسال میشوند.

مودیان مالیاتی که صورت معاملات فصلی ارسال میکنند باید کارت اقتصادی نیز دریافت کنند .توجه کنید که مدارک خود را همراه با کد اقتصادی به سازمان امور مالیاتی ارسال کنند تا مورد پذیرش قرار بگیرد.بدون دریافت کارت اقتصادی هیچ مدرکی از مودی در سازمان امور مالیاتی پذیرفته نمیشود.

مشمولین ارسال گزارشات فصلی

ماده (9) آیین نامه اجرایی تبصره (3) ماده (169) قانون مالیات های مستقیم،مشمولین ارسال فهرست معاملات به شرح زیر میباشد:

- کلیه اشخاص حقوقی

- اشخاص حقیقی (مشاغل) گروه اول

- صاحبان مشاغل مشمول اجرای قانون مالیات برارزش افزوده

معافیت در ارسال فهرست معاملات فصلی

ماده 169 قانون مالیات های مستقیم دارای معافیت هایی هستند که برای برخی مشاغل جهت ارسال گزارشات فصلی مستثنی هستند. این معافیت ها شامل موارد زیر است:

- فروش کالا و خدمات به مصرف کننده نهایی

- معامله با مشمولین ماده 81 (شاغلین حوزه های کشاورزی،دام پروری، دام داری،پرورش ماهی و زنبور عسل و…)

- معامله با اشخاص حقیقی با مبلغ تا 5 درصد حد نصاب (این مبلغ در سال 1402، یک میلیارد و چهارصد و پنجاه میلیون ریال برای معاملات کوچک)

- خرید از فروشندگانی که ملزم به ثبتنام در نظام مالیاتی نیستند.(ارگان ها و نهادهای دولتی)

- به جز این موارد بالا، معافیت هایی نیز برای برخی از معامله های مودیان ذکر شده است:

- خرید و فروش و سود و کارمزد اوراق بهادار

- خرید و فروش سهم الشراکه و حق تقدیم سهام یا سهم الشرکه

- سود و کارمزد جریمههای بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی، مؤسسههای اعتباری غیربانکی مجاز و صندوقهای قرضالحسنه؛

- حق عضویت اعضا مجامع حرفهای احزاب و انجمنها و تشکلهای غیردولتی دارای مجوز از مراجع ذیصلاح؛

- کمکها جوایز و هدیههای بلاعوض؛

- مبالغی پرداختی به دستگاههای اجرایی با عنوان جرائم و خسارات، انواع عوارض و مالیات (به جز مالیات و عوارض مالیات بر ارزشافزوده)، حق ثبت، حق تمبر، حقوق گمرکی و …؛

- وجود پرداختی بابت حق شارژ و نگهداری ساختمان محل فعالیت و آبونمانهای پرداختی؛

- هزینههایی دریافتی توسط شرکت بهعنوان مالالاجاره.

اطلاعاتی که در معاملات فصلی درج میشود شامل:

مودیان موظفند در صورت معاملات فصلی ماده 169 کلیه اطلاعات مربوط به معاملات و قراردادهای خود را براساس استانداردهای سازمان مالیاتی ثبت و گزارش نمایند.این اطلاعات بر اساس نوع معامله یا قرارداد متفاوت است،اما درج اطلاعات زیر در کلیه گزارش ها ضروری است:

- اطلاعات هویتی و مکانی طرفین معامله یا قرارداد

- اطلاعات مربوط به مجوز های فعالیت معامله یا قرارداد

- اطلاعات مربوط به معاملات و قراردادهای طرفین معامله

- اطلاعات مالی و پولی و اعتباری و سرمایه ای

- اطلاعات مربوط به دارایی ها، اموال و املاک و نقل و انتقال آن ها

- موارد مربوط به ارزش افزوده

- همچنین برای مواردی نظیر صادرات یا واردات درج اطلاعاتی نظیر ارز مورد استفاده و نرخ برابری آن و یا اطلاعات و مجوزهای مربوط به ورود یا خروج قانونی موضوع معامله از جمله شماره کوتاژ اظهارنامه گمرکی و شماره اختصاصی اشخاص خارجی طرف قرارداد (جهت واردات) الزامی است. کلیه اطلاعات مربوط به معاملات و قراردادها و اطلاعات هویتی طرفین آنها در گزارشات ثبت میشود.

مواردی که نباید در معاملات فصلی رد شود شامل :

- خریدوفروش و سود و کارمزد اوراق بهادار؛

- خریدوفروش سهام و سهم الشرکه و حق تقدم سهام یا سهم الشرکه؛

- سود و کارمزد و جریمههای بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی، مؤسسات اعتباری غیر بانکی مجاز و صندوقهای قرضالحسنه؛

- سود سهام و سهم الشرکه؛

- حـق عـضویت اعضاء مجامع حرفهای، احزاب وانجـمنها وتشکلهای غـیردولتی دارای مـجوز از مـراجـع ذیصلاح

- کمکها، جوایزو هدایای بلاعوض

- مبالغی که تحت عناوین جریمه یا خسارت، انواع عوارض و مالیات (به استثناء مالیات و عوارض قانون مالیات بر ارزش افزوده) حق ثبت، حق تمبر

- حقوق گمرکی وموارد مشابه، به دستگاههای اجرائی پرداخت میگردد

- حقوق و دستمزد پرداختی موضوع فصل سوم از باب سوم قانون مالیاتهای مستقیم

- وجوه پرداختی بابت حق نگهداری (شارژ) ساختمان محل فعالیت و آبونمانهای پرداختی

- معاملات نقل و انتقال املاک موضوع ماده 59 قانون مالیاتهای مستقیم برای متعاملین

- مال الاجاره های املاک موضوع ماده 53 قانون مالیاتهای مستقیم.

ماده 53 قانون مالیات های مستقیم اشاره به مالیات بر درآمد مال الاجاره دارد که بنابر این قانون درآمد مشمول مالیات املاکی که به اجاره واگذار میشود عبارت است از کل مال الاجاره اعم از نقدی و غیر نقدی پس از کسر 25 درصد بابت هزینه های استهلاک و نگهداری.

به موحب ماده 59 نقل و انتقال قطعی املاک به ماخذ ارزش معاملاتی و به نرخ پنج درصد و همچنین انتقال حق واگذاری محل به ماخذ وجوه دریافتی مالک یا صاحب حق و به نرخ دو درصد در تاریخ انتقال از طرف مالکان عین یا صاحبان حق مشمول مالیات است.

نحوه گزارش قراردادهها در معاملات فصلی

نحوه گزارش قراردادها در معامله های فصلی، در صورتی که کارفرما یا پیمان کار باشید، به دودسته تقسیم میگردد.

اگر کارفرما، فروشنده و یا به طور کلی دریافت کننده خدمات باشید:

هنگام عقد کردن قرارداد: میبایست اطلاعات را ارسال کنید و لازم نیست اطلاعات را در قسمت خرید درج کنید و مبلغ پرداخت شده ارسال میگردد.

هنگام دریافت کردن فاکتور از پیمان کار یا فروشنده، در قسمت مربوطه به خرید اعلام میشود و در کادری که به نوع کالا و خدمات اختصاص داده شده است شماره قرارداد را ذکر میکنید.

در صورتی که پیمان کار و ارائه دهنده خدمات باشید:

هیچ تکلیفی درباره ارسال اطلاعات هنگام عقد قرارداد ندارید.

در قسمت نوع کالا و خدمات میبایست صورت وضعیت های تایید شده، فاکتورهای خرید و دریافت خدمات را همراه با شماره قرارداد در هنگام صدور فاکتور ذکر نمایید.

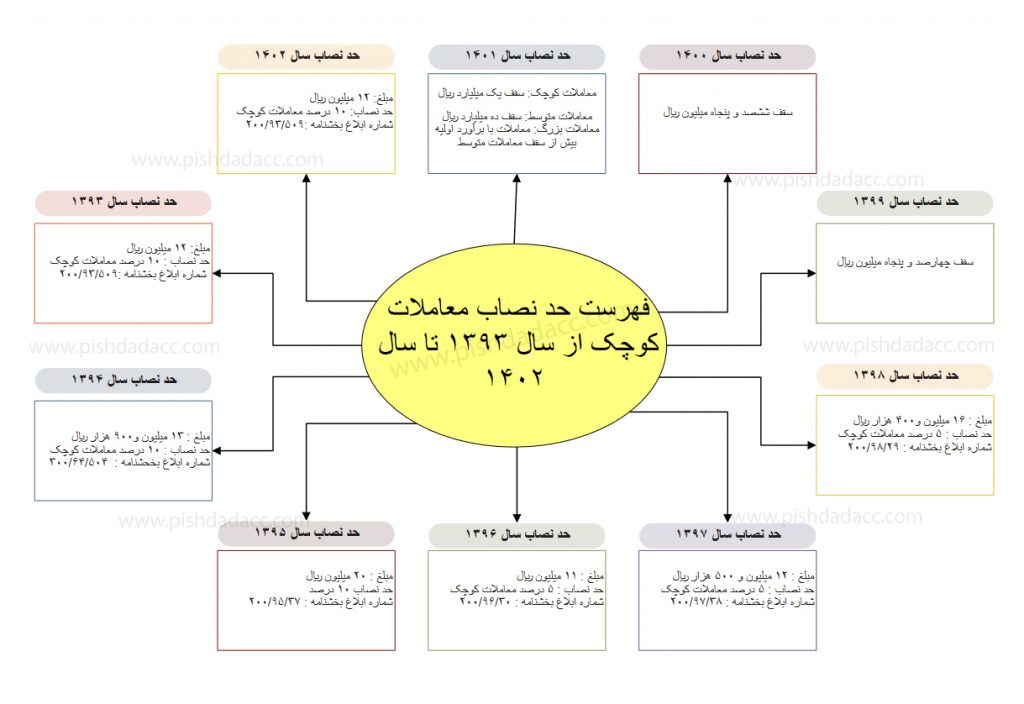

حد نصاب معاملات کوچک از سال 1393 تا سال 1402

- حد نصاب سال 1393:

مبلغ: 12 میلیون ریال ، حد نصاب: 10 درصد معاملات کوچک ، شماره ابلاغ بخشنامه :200/93/509

- حد نصاب سال 1394:

مبلغ : 13 میلیون و900 هزار ریال ، حد نصاب: 10 درصد معاملات کوچک ، شماره ابلاغ بخحشنامه: 300/64/504

- حد نصاب سال 1395:

مبلغ : 20 میلیون ریال ، حد نصاب 10 درصد ، شماره ابلاغ بخشنامه : 200/95/37

- حد نصاب سال 1396:

مبلغ : 11 میلیون ریال ، حد نصاب : 5 درصد معاملات کوچک ، شماره ابلاغ بخشنامه : 200/96/30

- حد نصاب سال 1397:

مبلغ : 12 میلیون و 500 هزار ریال ، حد نصاب : 5 درصد معاملات کوچک ، شماره ابلاغ بخشنامه : 200/97/38

- حد نصاب سال 1398:

مبلغ : 16 میلیون و 400 هزار ریال ، حد نصاب : 5 درصد معاملات کوچک ، شماره ابلاغ بخشنامه : 200/98/29

- حد نصاب سال 1399:

سقف چهارصد و پنجاه میلیون ریال

- حد نصاب سال 1400:

سقف ششصد و پنجاه میلیون ریال

- حد نصاب سال 1401:

معاملات کوچک: سقف یک میلیارد ریال

معاملات متوسط: سقف ده میلیارد ریال

معاملات بزرگ: معاملات با برآورد اولیه بیش از سقف معاملات متوسط

- حد نصاب سال 1402:

معاملات کوچک: سقف یک میلیارد و چهرصد و پنجاه میلیون ریال

معاملات متوسط : سقف مبلغ چهارده میلیارد و پانصد میلیون ریال

معاملات بزرگ: بیش از مبلغ چهارده میلیارد و پانصد میلیون ریال

مهلت ارسال معاملات فصلی چقدر است؟

دوره ارسال اطلاعات برای خرید و فروش و پرداخت قراردادها سه ماهه بوده و می بایست تا یک ماه و نیم پس از پایان هر فصل نسبت به ارسال معاملات فصلی اقدام نمود.(طبق ماده 10 آیین نامه 46378)

درمواردی که خریدار از ارائه شماره اقتصادی خودداری کند چنانچه فروشنده خریدار و موضوع مورد معامله را ظرف مهلت یک ماه از زمان انجام معامله در فرم (فهرست امتناع) به اداره امور مالیاتی اعلام نمایند مشمول جریمه از این بابت نخواهند بود.

- مهلت ارسال معاملات فصلی بهار 1402

با توجه به مهلت تعیین شده از سوی سازمان ، مهلت ارسال لیست خرید و فروش ها برای فصل بهار در هر سال ،15 مرداد ماه همان سال است. به این ترتیب مهلت ارسال معاملات فصلی دوره بهار 1402 برای مودیان مشمول ارسال لیست معاملات، تا پایان روز شنبه،15 مرداد ماه 1402 خواهد بود.

- مهلت ارسال معاملات فصلی تابستان 1402

بر اساس اعلام سازمان مالیاتی، مهلت قانونی ارسال صورت معاملات سه ماهه تابستان در هر سال، 15 آبان ماه تعیین شده است. به این ترتیب ،آخرین مهلت ارسال معاملات فصلی تابستان 1402، روز یکشنبه 15 آبان سال 1402 خواهد بود.

- مهلت ارسال معاملات فصلی پاییز 1402

مهلت ارسال معاملات فصلی برای فصل پاییز ، پایان روز 15 بهمن ماه همین سال است. به این ترتیب ، آخرین مهلت ارسال معاملات فصلی پاییز 1402، به دلیل تعطیلی رسمی روز شنبه 15 بهمن، به روز یکشنبه 16 بهمن سال 1402 موکول خواهد شد.

- مهلت ارسال معاملات فصلی زمستان 1402

همچنین مودیان برای ارسال لیست گزارشات خرید و فروش خود برای زمستان هر سال، تا پایان 15 اردیبهشت سال بعد فرصت دارند. در حال حاضر آخرین مهلت ارسال معاملات فصلی زمستان 1402، به دلیل تعطیل رسمی روز جمعه 15 اردیبهشت، به روز شنبه 16 اردیبهشت 1403 موکول خواهد شد.

نکته: لازم به ذکر است در صورتی که آخرین مهلت ارسال معاملات فصلی (45 روز پس از پایان فصل )، مصادف با روز جمعه یا تعطیل رسمی باشد، آخرین مهلت ارسال لیست گزارشات به روز بعد از تعطیل رسمی موکول میشود.

جریمه عدم ارسال گزارش فصلی چیست؟ جریمه دیرکرد ماده 169

در ماده ۱۶۹ قانون مالیاتهای مستقیم در خصوص جریمه عدم ارسال صورت معاملات فصلی آمده است:

الف) در صورت «عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود مشمول جریمهای معادل ده درصد (10%) مبلغ مورد معاملهای که بدون رعایت ضوابط فوق انجام شده است خواهند بود.

ب) عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور طبق دستورالعمل صادره مشمول جریمهای معادل یک درصد (1%) معاملاتی که فهرست آنها ارائه نشده است خواهد بود.

ج) استفاده کنندگان از شماره اقتصادی دیگران نسبت به مالیات بردرآمد و همچنین جرائم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است مسئولیت تضامنی خواهند داشت.

د) در مواردی که خریدار از ارائه شماره اقتصادی خودداری و فروشنده نسبت به اجرای تکلیف قانونی خود مبنی بر تکمیل فرم امتناع و ارسال آن به اداره امور مالیاتی خود اقدام نماید خریدار با توجه به مسئولیت تضامنی مشمول جریمهای معادل 10% مبلغ مورد معامله خواهد بود.

ه) عدم ارائه صورتحسابهای مربوط به خریدهای اشخاص حقوقی و صاحبان مشاغل موضوع بندهای “الف” و”ب” ماده 95 قانون مالیاتهای مستقیم در سال عملکرد و سال بعد از آن که مورد درخواست ماموران مالیاتی قرار گیرد مشمول جریمهای معادل 10% مبلغ صورتحسابهای ارائه نشده خواهد بود.

و) هرگونه جعل، تقلب، معاملات غیرواقعی، سوء استفاده و تبانی اشخاص موضوع دستورالعمل 169 مکرر قانون مالیاتهای مستقیم در ارتباط با صدور صورتحساب و شماره اقتصادی خلاف مقررات بوده و ضمن مسئولیت تضامنی، مطابق با قانون مبارزه با پولشویی، قانون ارتقاء سلامت نظام اداری مصوب مجمع تشخیص مصلحت نظام و سایر قوانین و مقررات مربوطه اقدام خواهد گردید.

ز) هرگاه سازمان امور مالیاتی کاربرد وسایل و روشها وصورتحسابها و فرمهایی را جهت نگهداری حساب برای هر گروه از مودیان ضروری تشخیص دهد مودیان مکلف به رعایت آنها هستند، عدم رعایت موارد مذکور در مورد مودیانی که مکلف به نگاهداری دفاتر قانونی هستند؛ موجب بی اعتباری دفاتر مربوط خواهد بود و در مورد سایر مودیان موجب تعلق جریمهای معادل بیست درصد (20%) مالیات منبع مربوط است.

ح) چنانچه ادارات امور مالیاتی ذیربط موقع رسیدگی، به موارد تخلفی مانند جعل، تقلب، معاملات غیر واقعی و تبانی و سوء استفاده راجع به صورتحساب و شماره اقتصادی برخورد نمایند، موظفند از طریق اداره کل ذیربط به دادستانی انتظامیمالیاتی گزارش نمایند؛ تا عندالاقتضاء متخلفین تحت پیگرد قضایی قرار گیرند. اقدام به تعقیب قضایی، مانع مطالبه و وصول جرائم مالیاتی موضوع ماده 169 مکرر نخواهد بود.

ط) اشخاص حقوقی و صاحبان مشاغل موضوع بندهای (الف) و (ب) ماده (95) قانون مالیاتهای مستقیم مکلف به نگهداری صورتحسابهای مربوط به خریدهای خود در سال عملکرد و سال بعد از آن هستند و در صورت درخواست ماموران مالیاتی باید به آنان ارائه دهند. در غیر این صورت مشمول جریمهای معادل (10%) صورتحسابهای ارائه نشده خواهند بود.

ی) جرائم ماده 169 مکرر قانون مالیاتهای مستقیم غیرقابل بخشش است و از طریق مقررات اجرایی موضوع قانون مالیاتهای مستقیم قابل وصول خواهد بود.

اگر خریدار یا فروشنده از اعلام کد اقتصادی خود امتناع کردند چه کار باید انجام دهیم؟

اگر خریدار و یا فروشنده از بیان کد اقتصادی خود امتناع نمایند، طرف دیگر معامله باید کد اقتصادی خود را به همراه مشخصات طرف مقابل به سازمان امور مالیاتی ارسال کند در این صورت فقط شخصی که کد اقتصادی ارائه نداده مشمول جریمه خواهد شد و طرف دیگر معامله دچار مشکل نمی شود.

براساس دستورالعمل اجرایی در خصوص خرید از فروشندگانی که شماره اقتصادی ارائه نمیدهند به یکی از دو وضعیت ذیل میتوان اقدام نمود:

الف)بر اساس دستورالعمل اجرایی در خصوص خرید به یکی از دو وضعیت ذیل میتوان اقدام نمود:

الف) در صورتی که مبلغ هر صورتحساب (فاکتور)، کمتر از ۱۰% حد نصاب معاملات کوچک باشد، لزومی به درج شماره اقتصادی فروشنده بر روی صورت حسابهای مذکور نمیباشد و میتوان خریدهای مذکور را به صورت تجمیعی و در قسمت (معاملات کمتر از ۱۰% مبلغ حدنصاب) در سامانه معاملات فصلی وارد نمود. عدم درج شماره اقتصادی فروشنده بر روی صورتحسابهای مذکور در شمول جرایم متعلقه نخواهد بود.

ب) در صورتیکه مبلغ صورتحساب هر خرید بالاتر از ۱۰% مبلغ حدنصاب باشد، می بایست حتما معامله مذکور دارای صورتحساب طبق فرم نمونه پیوست دستورالعمل اجرایی ماده ۱۶۹ مکرر ق.م.م به شماره ۲۴۴۶۸/۲۰۰/ص مورخ ۲۷/۱۰/۹۰ باشد و درج شماره اقتصادی خریدار و فروشنده بر روی صورتحسابهای صادره الزامی می باشد و عدم رعایت آن باعث تعلق جرایم مربوطه خواهد شد.

براساس دستورالعمل اجرایی در خصوص فروش به خریدارانی که کد اقتصادی ارائه نمیدهند به یکی از دو وضعیت ذیل میتوان اقدام نمود:

براساس دستورالعمل اجرایی در خصوص فروش به یکی از دو وضعیت ذیل میتوان اقدام نمود:

الف) در صورتیکه مبلغ هر صورتحساب (فاکتور) کمتر از 10% حد نصاب معاملات کوچک باشد، در اینصورت الزامیبه درج شماره اقتصادی خریدار بر روی صورتحساب نیست و میتوان فروشهای مذکور را به صورت تجمیعی و در قسمت “معاملات کمتر از 10% مبلغ حد نصاب” درسامانه معاملات فصلی وارد نمود. عدم درج شماره اقتصادی خریدار بر روی صورتحسابهای مذکور در شمول جرائم متعلقه نخواهد بود.

ب) در صورتیکه خریدار از ارائه شماره اقتصادی خودداری کند چنانچه فروشنده، مشخصات خریدار و موضوع مورد معامله را ظرف مهلت یک ماه از زمان انجام معامله در فهرست امتناع تکمیل و به اداره امور مالیاتی اعلام نماید، مشمول جریمه تخلف از این بابت نخواهد بود، در غیراینصورت طرفین معامله متضامناً مسئول خواهند بود.

آخرین تغییرات و اصلاحات در حوزه تهیه فایل خرید و فروش فصلی

مودیانی که از صورتحساب نوع اول، دوم و سوم موضوع ماده (۸) آیین نامه شماره ۲۳۰۷۶۱ مورخ 1394/12/04 و اصلاحی شماره ۵۰۹۶۷/م مورخ 1396/02/12 ماده (۹۵) قانون برای فروش کالا یا ارائه خدمات خود به مصرف کننده نهایی استفاده مینمایند، میتوانند اطلاعات این قبیل صورتحسابها را به صورت مجموع ارسال نمایند.

در خصوص معاملاتی که (اعم از خرید یا فروش کالا یا خدمت) تا میزان ۵% حد نصاب معاملات کوچک موضوع تبصره (۱) ماده (۳) قانون برگزاری مناقصات هستند، مشمولین ماده (۹) میتوانند فهرست معاملات مذکور را به صورت مجموع ارسال نمایند.

اما یک سوال : چرا این اقلام را به این شکل ارسال میکنیم؟ طبق قانون نباید اطلاعات طرف مقابل معاملات را نیز ارسال کنیم؟

پاسخ این است که طبق قانون نیازی نیست که مؤدی اطلاعات فروش به مصرف کننده نهایی را نیز به اداره امور مالیاتی ارسال کند. در ارسال اطلاعات به صورت تجمعی نیز اطلاعات مربوط به این دسته از فروشها و یا فروشهایی که در ازای مبالغ ناچیزی انجام گرفتهاند و زیر حد نصاب هستند ارسال نمیشوند. از طرف دیگر در هنگام ارسال اطلاعات به صورت تجمیعی، اطلاعات طرفهای مقابل که در طی یک فصل با آنها معامله کردهایم را نیز ارسال میکنیم.

تفاوت صورت معاملات فصلی با ارزش افزوده

سه تفاوت عمده بین صورت معاملات فصلی و اظهارنامه مالیات بر ارزش افزوده وجود دارد.

تفاوت اول: صورت معاملات فصلی فقط یک گزارش است از تمام معاملاتی که در طی یک فصل داشتهاید که در سامانه معاملات فصلی ثبت میشود. اما اظهارنامه مالیات بر ارزش افزوده فقط یک عدد کلی است از میزان فروشی که داشتید.

تفاوت دوم: در ازای صورت معاملات فصلی هیچ مبلغی به سازمان امور مالیاتی پرداخت نمیکنید ولی پس از تسلیم اظهارنامه مالیات بر ارزش افزوده باید مبلغ مالیات را به سازمان پرداخت کنید.

تفاوت سوم: برای ارسال صورت معاملات فصلی تا 45 روز پس از خاتمه هر فصل فرصت دارید ولی اظهارنامه مالیات بر ارزش افزوده را باید ظرف 15 روز پس از خاتمه هر فصل تهیه، ارسال و پرداخت کنید.

تفاوت تجمیعی و تجمعی در ارسال معاملات فصلی

تجمیعی و تجمعی اصطلاحاتی هستند که در مورد معاملات فصلی زیاد میشنوید. اما این دو اصطلاح دقیقا چه تفاوتی دارند؟ وقتی که اطلاعات معاملاتی خودتان را بدون در نظر گرفتن طرف مقابل (یعنی کسی که کالای شما را خرید یا کالایی را از او خریداری کردهاید) و همچنین کالا و خدمات عرضه شده یا خریداری شده به صورت کلی ارسال میکنید به این کار تجمعی میگویند.