شماره: 73974/ت 58792هـ

تاریخ: 14/07/1400

تصویب نامه هیئت وزیران

«با صلوات بر محمد و آل محمد»

وزارت امور اقتصادی و دارایی- وزارت راه و شهرسازی

وزارت صنعت، معدن و تجارت- وزارت کشور- وزارت دادگستری

هیات وزیران در جلسه 07/07/1400 به پیشنهاد 22902/2 مورخ 1400/02/19 وزارت امور اقتصادی و دارایی و به استناد بند (خ) تبصره (6) ماده واحده قانون بودجه سال 1400 کل کشور، آیین نامه اجرایی بند یاد شده را به شرح زیر تصویب کرد:

آیین نامه اجرایی بند (خ) تبصره (6) ماده واحده قانون بودجه سال 1400 کل کشور

ماده 1– در این آیین نامه اصطلاحات زیر در معانی مشروح مربوط به کار می روند:

1-قانون: قانون مالیات های مستقیم- مصوب 1366- و اصلاحات بعدی آن.

2-سازمان : سازمان امور مالیاتی کشور.

3-دارایی های مشمول: واحدهای مسکونی(شامل کلیه ساختمان ها اعم از مستغلات، آپارتمان و ویلا) و باغ ویلاهای گران قیمت (با احتساب عرصه و اعیان) کلیه اشخاص حقیقی و حقوقی و افراد تحت تکفل آنها، با ارزش روز بیشتر از یکصد میلیارد (100,000,000,000) ریال.

-4باغ ویلا: اماکنی که مطابق مجوز صادره به عنوان باغ شناخته شده و توسط شهرداری ها و دهیاری ها حسب مورد پروانه ساخت ویلا برای آن صادر شده است.

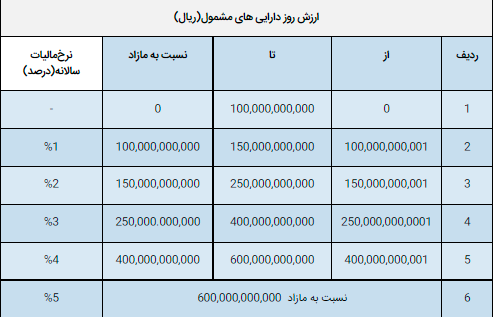

ماده 2– نرخ مالیات سالانه دارایی های مشمول (با احتساب عرصه و اعیان) موضوع این آیین نامه، براساس جدول زیر می باشد:

ماده 3– وزارتخانه های راه و شهرسازی و صنعت، معدن و تجارت، سازمان ثبت اسناد و املاک کشور و شهرداری ها در اجرای جزء (3) بند (خ) تبصره (6) ماده واحده قانون بودجه سال 1400 کل کشور و سایر دستگاه های اجرایی از جمله وزارت کشور در اجرای ماده (169) مکرر قانون موظفند داده ها و اطلاعات مالکیت املاک مورد نیاز سازمان و باغ ویلاهای گران قیمت از قبیل مشخصات هویتی مالک یا مالکان و افراد تحت تکفل، نشانی اقامتگاه قانونی و شماره تماس (تلفن ثابت و همراه) و مشخصات ملک و تاریخ تملک آن را به نحوی که سازمان درخواست می کند از طریق برخط و وب سرویس ظرف پانزده روز از تاریخ درخواست مذکور در اختیار سازمان قرار دهند.

تبصره – مدت زمان تکمیل اطلاعات سامانه ملی املاک و اسکان وزارت راه و شهرسازی در اجرای مصوبه هفتاد و دومین جلسه ستاد ملی کرونا مورخ 22/03/1400 تا پایان آذرماه 1400 می باشد .

ماده 4– به سازمان اجازه داده می شود ارزش روز املاک موضوع این آیین نامه را متناسب با ارزش روز مبنای محاسبه آخرین ارزش معاملاتی مصوب موضوع ماده (64) قانون برای هر شهر، بخش و روستاهای تابع تعیین نماید.

ماده 5– در دارایی های مشمول مشاعی، ابتدا مالیات موضوع این آیین نامه برای کل دارایی، محاسبه و سپس هریک از مالکین به نسبت سهم مالکیت خود، مشمول پرداخت خواهند بود.

ماده 6– در محاسبه مالیات موضوع این آیین نامه، هر یک از دارایی های مشمول، یک مستغل محسوب و جداگانه مشمول مالیات می باشد.

تبصره 1– ملاک تشخیص مالکیت دارایی های مشمول در تاریخ اجرای این آیین نامه، سند رسمی مالکیت و یا در صورت عدم وجود سند رسمی مالکیت اسناد مثبته قابل احراز مالکیت می باشد.

تبصره 2– در مورد دارایی های مشمول متعلق به سازندگان مسکن ( اعم از حقیقی و حقوقی) که قبل از انتقال قطعی و طبق اسناد و مدارک مربوط به موجب قرارداد واگذار گردیده و یا می گردد، با خریدار مانند مالک رفتار خواهد شد.

ماده 7– موارد زیر مشمول این مالیات نمی باشند:

-1واحدهای مسکونی و باغ ویلاهای در حال ساخت.

-2واحدهای مسکونی و باغ ویلاهای در سال تملک.

تبصره 1– واحدهای مسکونی تا قبل از تاریخ صدور گواهی اتمام عملیات ساختمانی یا نصب انشعابات آب و برق هر کدام که مقدم باشد، در حال ساخت محسوب می شوند.

تبصره 2– واحدهای مسکونی و باغ ویلاهایی که قبل از اعلام ارزش آن توسط سازمان یا کارگروه موضوع تبصره (1) ماده (4) این آیین نامه واگذار شده است، مشمول مالیات این آیین نامه نخواهد بود.

ماده 8– سازمان مکلف است پس از دریافت داده ها و اطلاعات واصله از مراجع مندرج در ماده (3) این آیین نامه، نسبت به تعیین دارایی های مشمول و ارزش آنها حداکثر تا پایان آذرماه سال 1400 اقدام و مراتب را طی دو ماه به نحو مقتضی به اطلاع مالکین دارایی های مشمول برساند.

تبصره – در صورتی که ارزش روز و میزان مالیات واحدهای مسکونی و باغ ویلاهای موضوع این آیین نامه طی موعد مقرر به اطلاع مالکین نرسد مشمول پرداخت مالیات موضوع این ماده نمی باشد.

ماده 9– کلیه مالکین دارایی های مشمول، مکلفند مالیات سالانه موضوع این آیین نامه را از طریق ساز و کار مندرج تبصره (1) ماده (11) این آیین نامه حداکثر تا پایان بهمن ماه سال 1400 پرداخت نمایند.

ماده 10– چنانچه اشخاص مشمول تا پایان بهمن ماه سال 1400 نسبت به پرداخت مالیات متعلقه اقدام ننمایند، سازمان می تواند از طریق عملیات اجرایی موضوع فصل نهم باب چهارم قانون، مالیات متعلق را وصول نماید.

ماده 11– ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی مجاز به ثبت نقل و انتقال املاکی که به موجب این آیین نامه برای آنها مالیات تعیین گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال، شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره نمی باشند، متخلف در پرداخت مالیات متعلقه مسئولیت تضامنی دارد.

تبصره 1– سازمان موظف است با طراحی سامانه ای، امکان مراجعه، مشاهده دارایی های مشمول و پرداخت مالیات و دریافت گواهی موضوع این آیین نامه را برای اشخاص مشمول، فراهم نماید و تمهیدات لازم را به منظور دسترسی بر خط ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی به عمل آورد.

تبصره 2– سازمان مکلف است پس از وصول مالیات متعلقه موضوع این آیین نامه، گواهی پرداخت مالیات بر دارایی سالانه را در سامانه مربوط صادر نماید.

تبصره 3– ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی موظفند قبل از ثبت هر نوع نقل و انتقال دارایی مشمول از قبیل بیع قطعی، صلح و هبه، اصالت پرداخت مالیات را از طریق سامانه موضوع تبصره (1) این ماده ، به صورت برخط احراز نمایند.

ماده 12– چنانچه اشخاص ، نسبت به ارزش دارایی مشمول، مالیات متعلقه یا اقدامات اجرایی موضوع ماده (10) این آیین نامه اعتراض داشته باشند، اعتراض آنها قابل طرح و رسیدگی در هیئت موضوع ماده (216) قانون خواهد بود.