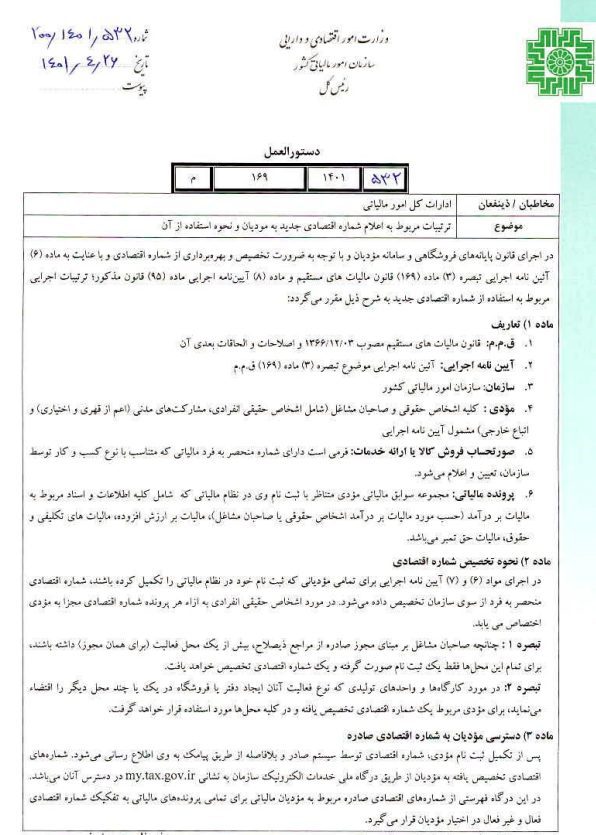

ترتیبات مربوط به اعلام شماره اقتصادی جدید به مودیان و نحوه استفاده از آن

دستورالعمل شماره ۵۳۲/ ۱۴۰۱/ ۲۰۰ مورخ ۲۶/ ۴/ ۱۴۰۱ سازمان امور مالیاتی

موضوع: ترتیبات مربوط به اعلام شماره اقتصادی جدید به مودیان و نحوه استفاده از آن

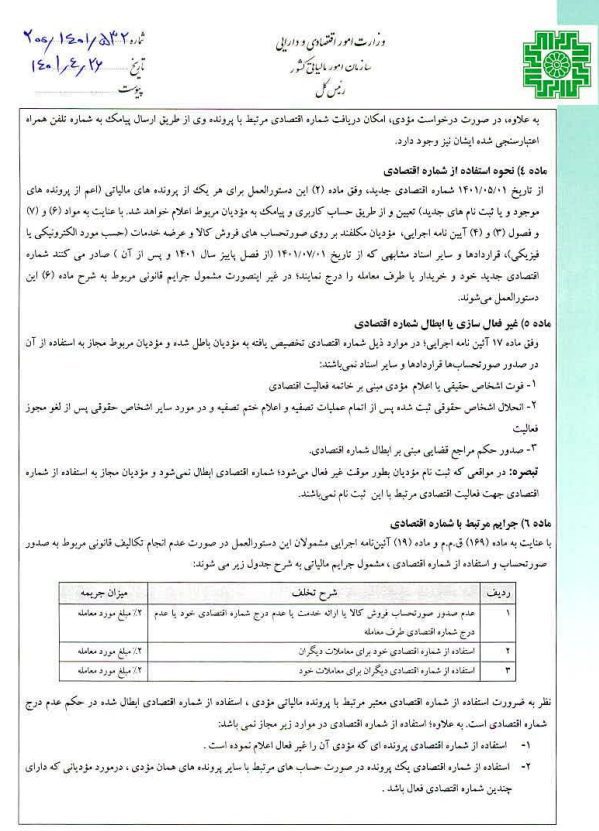

دستورالعمل شماره ۵۳۲/ ۱۴۰۱/ ۲۰۰ مورخ ۲۶/ ۴/ ۱۴۰۱ سازمان امور مالیاتی

موضوع: ترتیبات مربوط به اعلام شماره اقتصادی جدید به مودیان و نحوه استفاده از آن

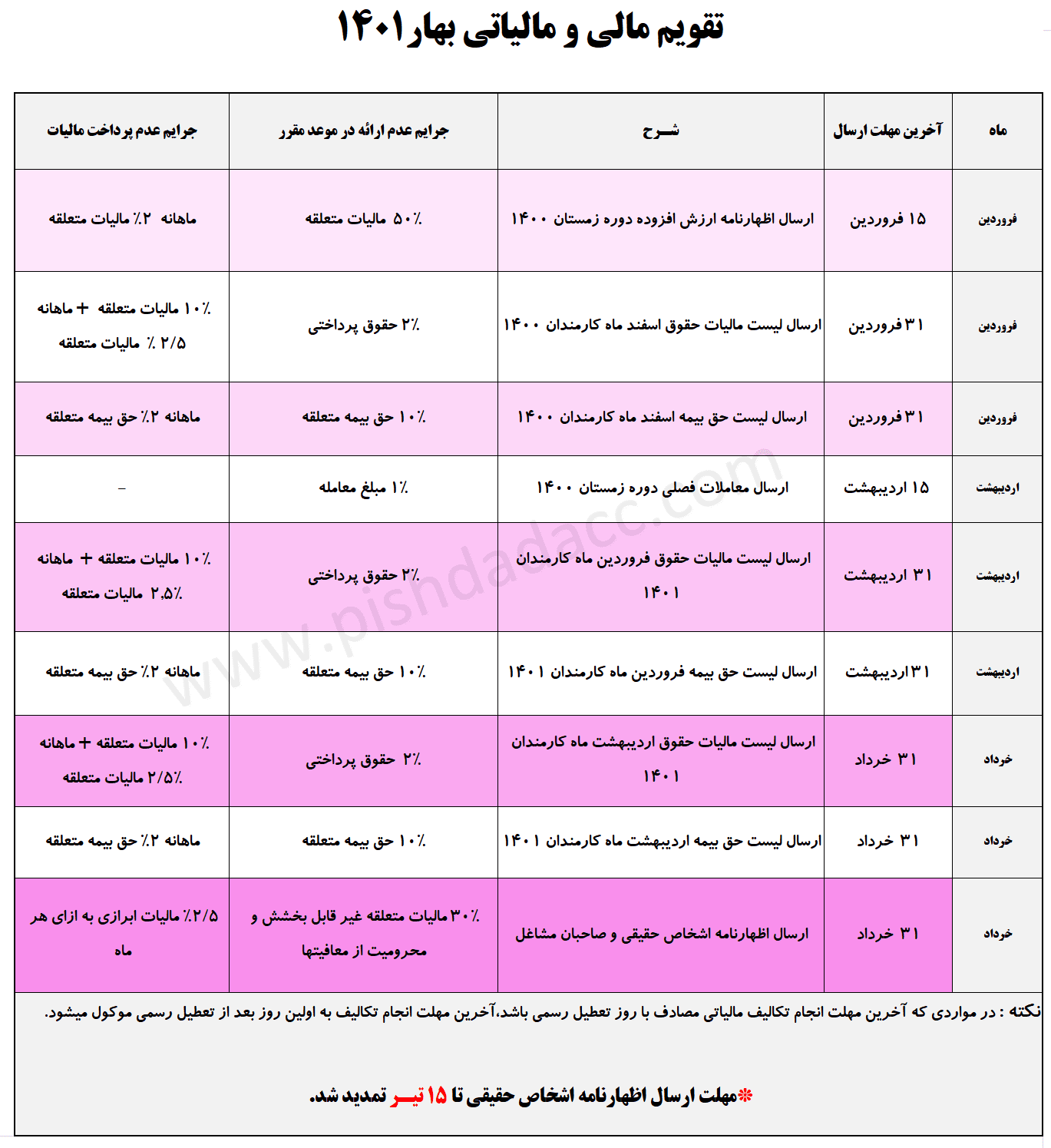

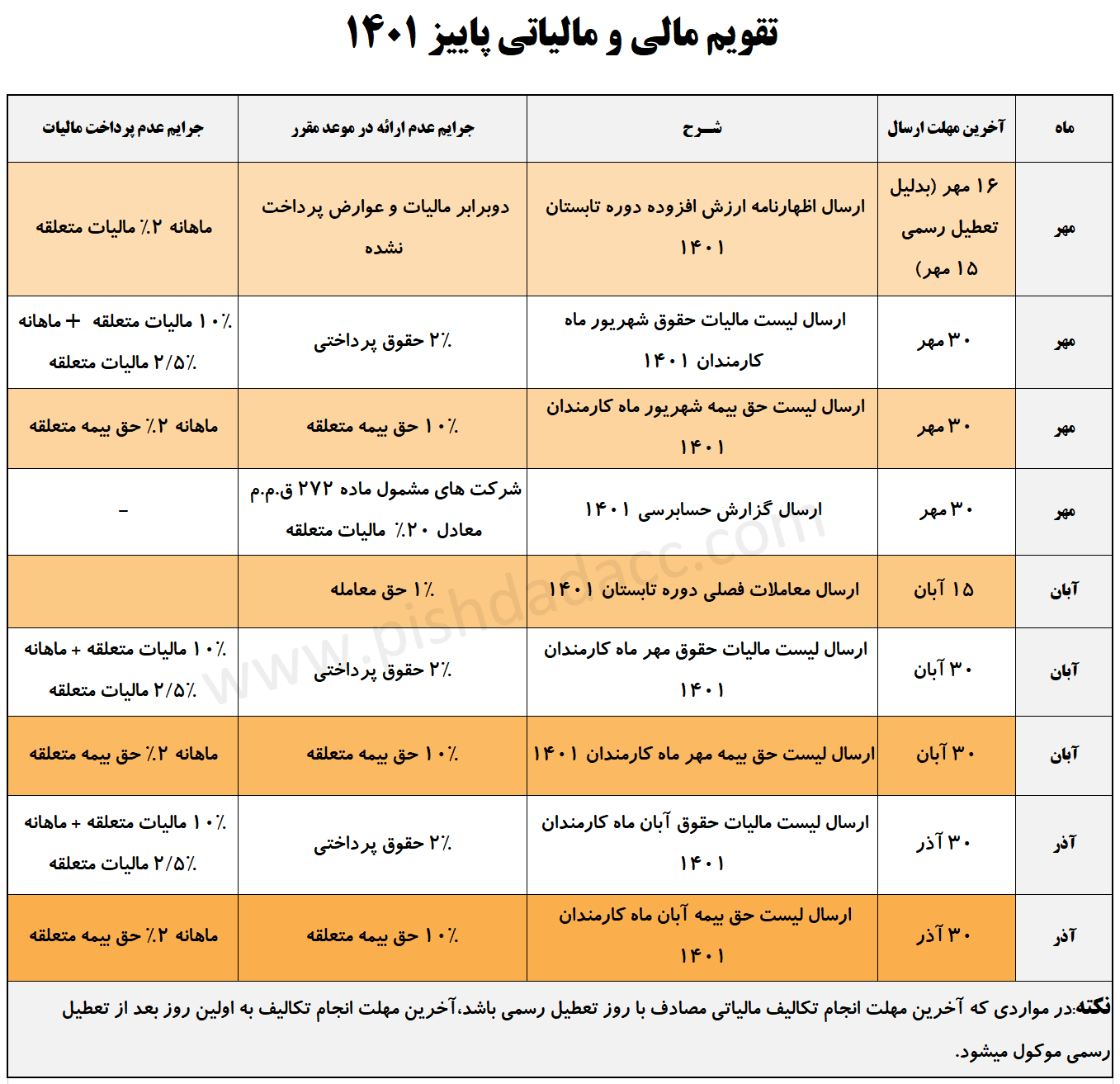

آگاهی از تقویم حسابداری برای مودیان مالیاتی ضروری است. هدف از تقویم حسابداری به منظور ثبت و اگهی از فعالیتهای مالی و حسابداری است.

فعالیت های مالی و حسابداری باید در تایم مشخص شده انجام شود. در غیر این صورت منجر به جرایم مالیاتی و بیمه ای میشود.

بنابراین تقویمی که برای شما عزیزان آماده کرده ایم شامل عملکردهای مالی و حسابداری روزانه، هفتگی، ماهانه، فصلی و سالانه برای صدور اسناد و صورتهای مالی خواهد بود.

اشخاص حقیقی و حقوقی موظف به انجام عملیات ثبت و بایگانی مدارک خرید، فروش و هزینه در سیستم حسابداری و تحریر دفاتر کل و روزنامه می باشند. در اینجا به دو نکته مهم اشاره میکنیم:

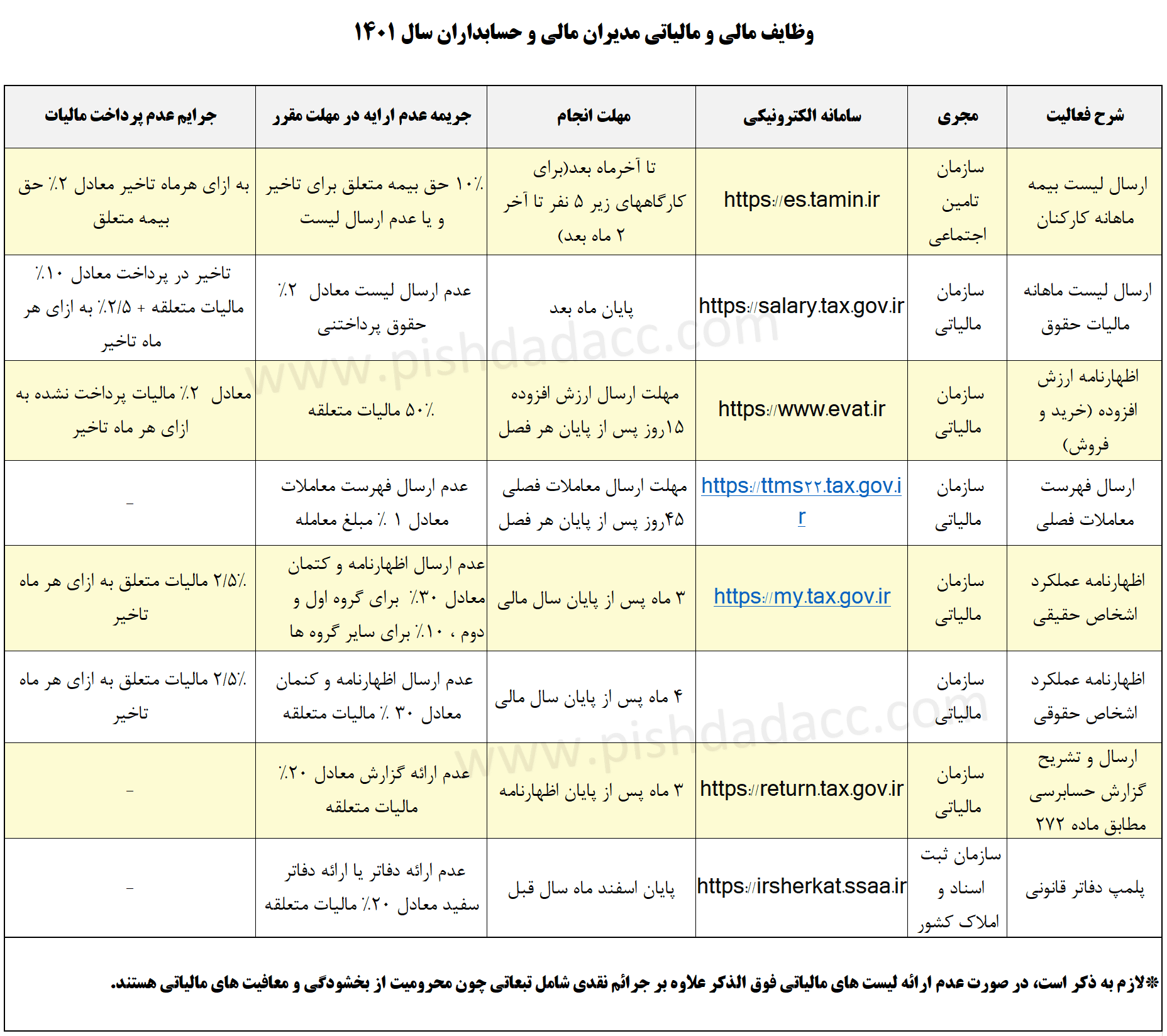

تکالیف مالیاتی ماهانه شامل ، تهیه و تنظیم و ارسال لیست بیمه و مالیات حقوق است که حداکثر مهلت ارسال آن یک ماه پس از اتمام ماه قبل می باشد.

در صورت عدم ارایه به موقع این لیست ، ۱۰ درصد از مبلغ بیمه پرداختنی و عدم پرداخت به ازای هرماه ۲ درصد مشمول جریمه برای اشخاص حقیقی و حقوقی می شود.

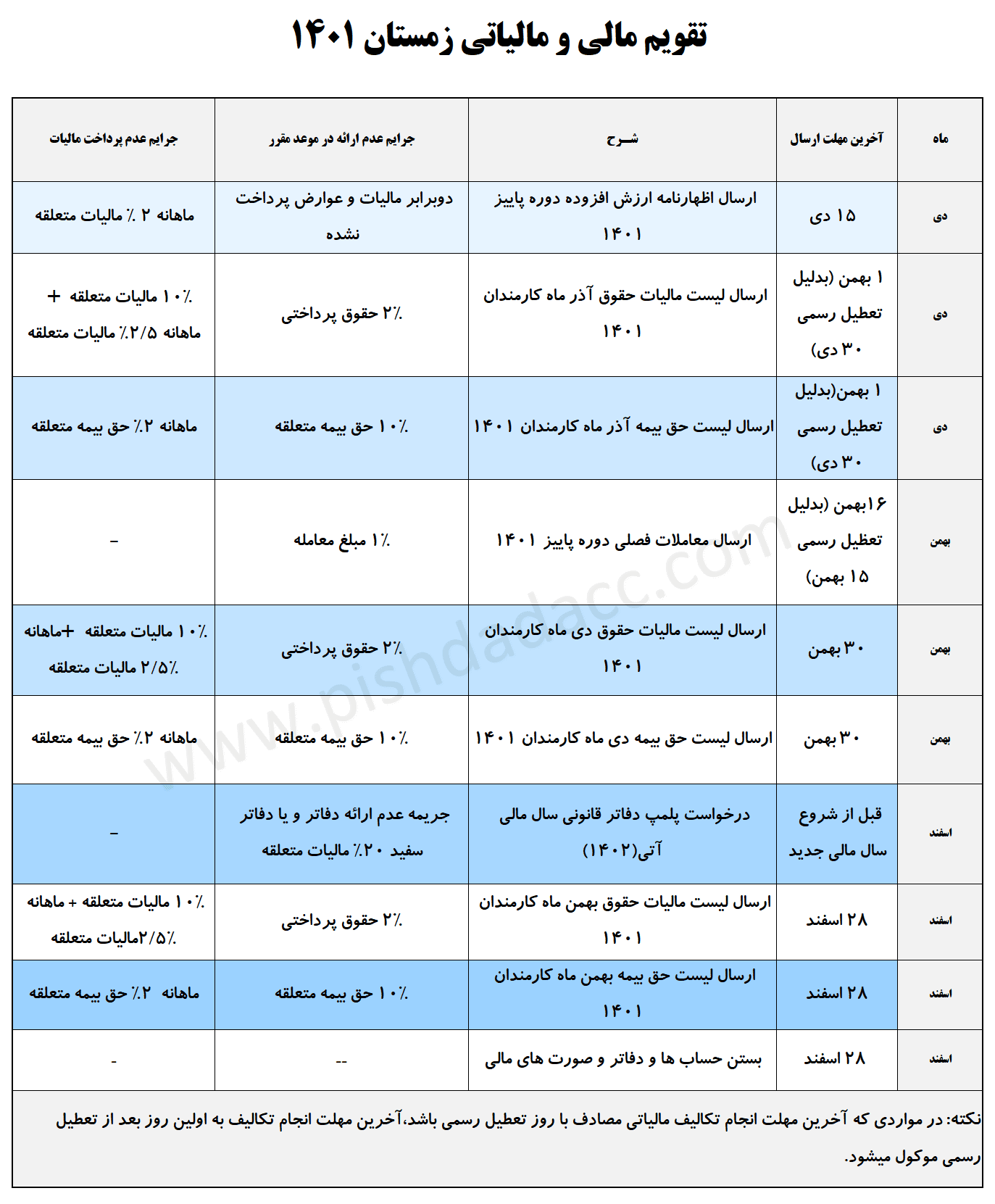

یکی از مهم ترین تکالیف فصلی ارسال اظهارنامه ارزش افزوده میباشد که برعهده اشخاص و شرکت هاست، که باید ۱۵ روز بعد از پایان هر فصل این اظهارنامه آماده و با استفاده از سامانه https://www.evat.ir اقدام به ارسال آن کرد.

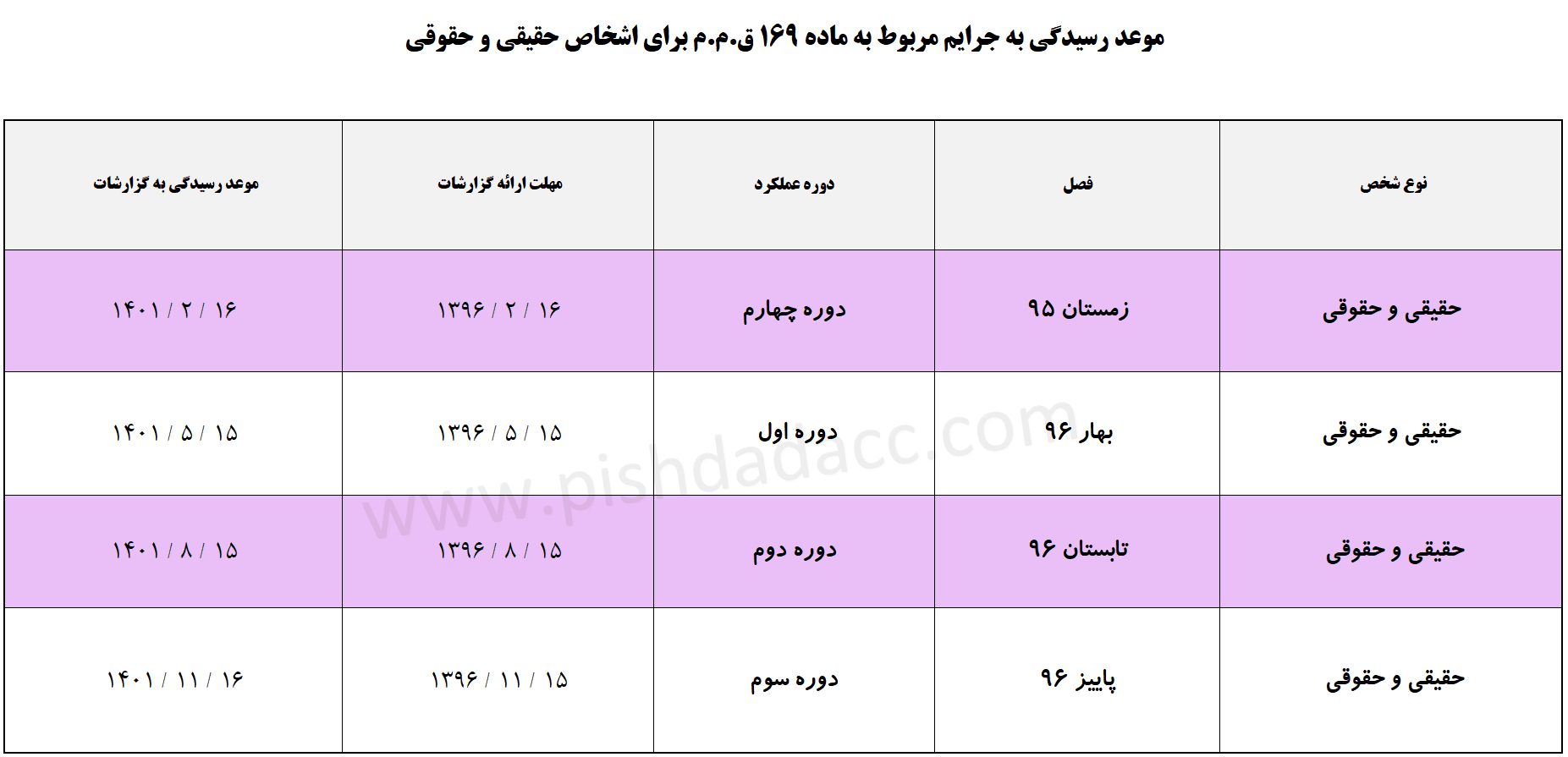

مهلت ارسال اظهارنامه دوره چهارم هر سال به دلیل تداخل با عید نوروز تا پایان فروردین ماه تعیین می گردد. اظهارنامه ارزش افزوده بر خلاف گزارشات ماده ۱۶۹ ق.م.م بصورت کلی بوده و اشخاص فقط اعلام می نمایند که چقدر خرید ، هزینه و فروش داشته اند.

عدم تسلیم اظهارنامه ارزش افزوده در موعده مقرر مشمول جریمه ۵۰ درصدی از مالیات می گردد و عدم پرداخت آن در موعد مقرر به ازای هر ماه، مشمول ۲ درصد جریمه خواهد شد.

موسسه پیشداد ارائه دهنده انواع خدمات معافیت مالیاتی می باشد.

شامل 4 فصل از سال هست.

در تقویم مالیاتی سالانه ، تکالیف مودیان در موعدهای مقرر در روزهای مختلف از فصول سال وجرائم عدم پرداخت تکالیف مالیاتی را نیز در خود جای می دهد.

وظایف مالی و مالیاتی مدیران شامل:

طبق ماده ۳۹ قانون تامین اجتماعی، مهلت قانونی برای تحویل لیست بیمه و پرداخت حق بیمه تامین اجتماعی هر ماه برای کارگران قانون کار، حداکثر تا پایان آخرین روز ماه بعد است.که در سامانه الکترونیکی سازمان تامین اجتماعی ثبت میشود.

طبق ماده 86 قانون مالیاتهای مستقیم،مهلت قانونی برای ارسال لیست مالیات حقوق ،تا پایان ماه بعد است.و باید لیست مالیات حقوق کارکنان خود را از طریق سامانه مالیات بر درآمد حقوق و دستمزد (سامانه مالیات حقوق) سازمان امور مالیاتی ارسال کنند.

مهلت ارسال ارزش افزوده 15 روز پس از پایان هر فصل است و در سامانه الکترونیکی ارزش افزوده www.evat.ir ثبت میگردد.

مهلت ارسال معاملات فصلی تا 45 روز پس از پایان هر فصل است . از سامانه الکترونیکی ttms11.tax.gov.ir ثبت میگردد.

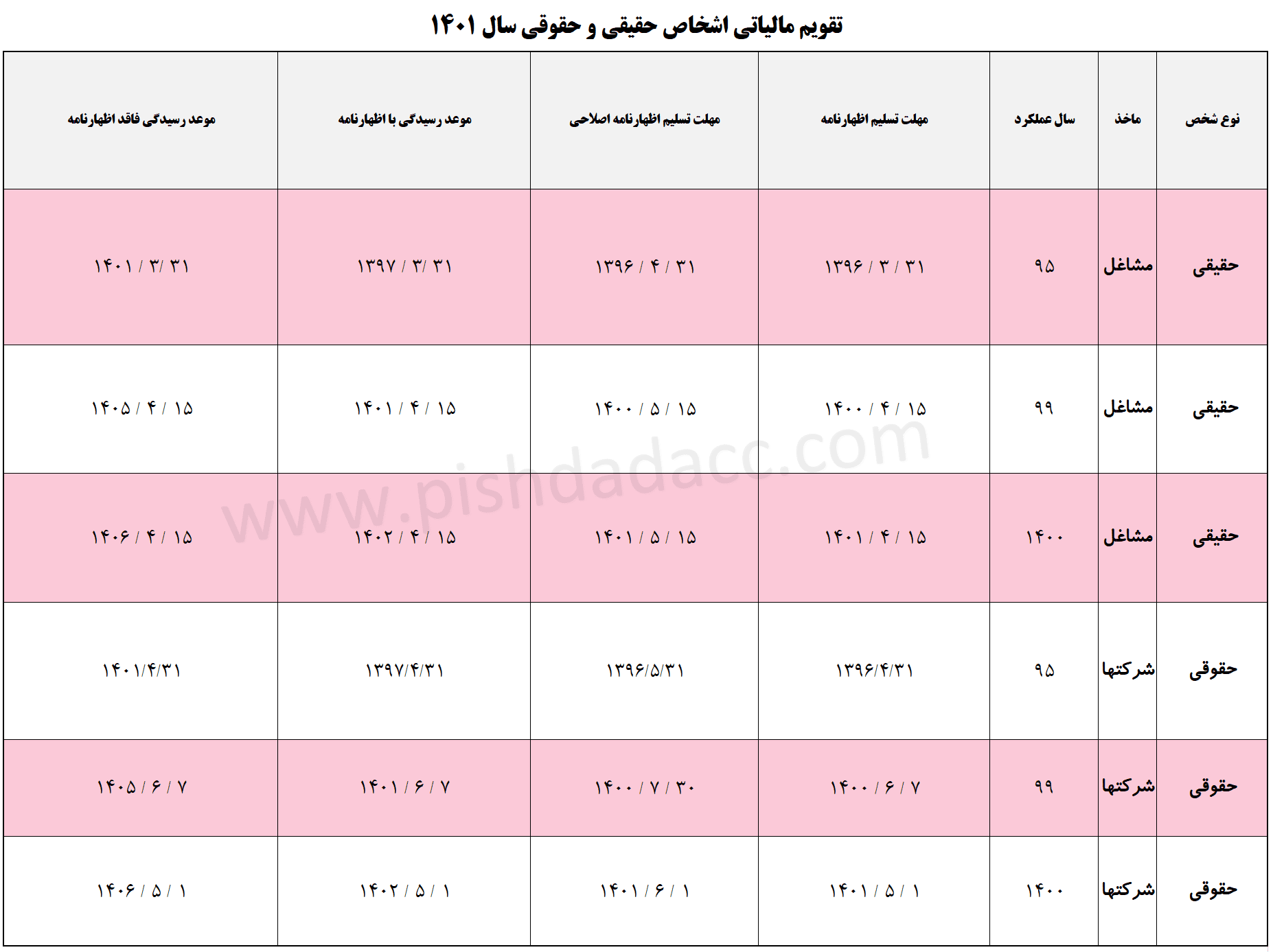

مهلت ارسال اظهارنامه عملکرد اشخاص حقیقی تا 3 ماه پس از پایان سال مالی است و با مراجعه به درگاه خدمات الکترونیکی مالیاتی به نشانیwww.my.tax.gov.ir ثبت نام خود را تکمیل میکنند.

مهبت ارسال اظهارنامه عملکرد اشخاص حقوقی تا 4 ماه پس از پایان سال مالی است با مراجعه به درگاه خدمات الکترونیکی مالیاتی به نشانیwww.my.tax.gov.ir ثبت نام خود را تکمیل میکنند.

مطابق ماده ۲۷۲ قانون مالیات های مستقیم مودیان مشمول این ماده تا ۳ ماه بعد از آخرین مهلت ارائه اظهارنامه مالیات بر درآمد خود مهلت جهت تسلیم صورت های مالی حسابرسی شده خود به سازمان امور مالیاتی را دارند .

برای دریافت دفاتر پلمپ شده هر سال باید سال قبل از آن اقدام به دریافت دفاتر پلمپ شده نمود.

برای دریافت pdf تقویم مالی و مالیاتی در سال 1401 فایل زیر را دانلود کنید.

رئیس کل سازمان امور مالیاتی در نخستین جلسه کارگروه راهبری سامانه مودیان تاکید کرد

رئیس کل سازمان امور مالیاتی کشور در نخستین جلسه کارگروه راهبری سامانه مودیان در سال 1401، بر ضرورت تسریع در حذف موانع و محدودیت های اجرای مطلوب قانون پایانه های فروشگاهی و سامانه مودیان تاکید کرد و گفت: اجرای قانون پایانه های فروشگاهی و سامانه مودیان، اولویت نخست سال 1401 سازمان است.

به گزارش رسانه مالیاتی ایران، دکتر داود منظور، رئیس کل سازمان امور مالیاتی کشور، در نخستین جلسه کارگروه راهبری سامانه مودیان در سال 1401 که روز یکشنبه 21 فروردینماه با حضور اعضای کارگروه از وزارتخانه ارتباطات و فناوری اطلاعات، بانک مرکزی و سازمانهای مربوطه برگزار شد، ضمن تاکید بر لزوم بررسی دقیق ابعاد کلان مدل اجرایی نظام قانون پایانه های فروشگاهی و سامانه مودیان خاطرنشان کرد: موانع اجرای مطلوب قانون پایانه های فروشگاهی و سامانه مودیان که از گذشته معطل مانده، باید در کوتاهترین زمان ممکن رفع شوند.

وی با بیان اینکه قانون پایانه های فروشگاهی و سامانه مودیان یک پروژه ملی و در ابعاد کلان و گسترده است، گفت: اجرای این قانون جزو اصلی ترین برنامه های سازمان امور مالیاتی برای هوشمندسازی نظام مالیاتی است.

رئیس کل سازمان امور مالیاتی کشور اظهار داشت: هر چند برای اجرای این قانون، سازمان امور مالیاتی کشور با عقب ماندگی ناشی از اهمال در دولت قبل و در نتیجه عدم اجرای قانون در موعد مقرر روبه رو بوده؛ با اینحال تمام عزم سازمان بر پیاده سازی و اجرای این قانون در سال جاری متمرکز شده است.

دکتر منظور تصریح کرد: در حال حاضر اجرای این طرح ملی، طی یک برنامه زمان بندی در حال پیشرفت است و اثرات اجرای این طرح در شفاف شدن اقتصاد و پایش مجموعه عملیات کسب و کار و معاملات و خرید و فروش ها بسیار قابل ملاحظه است.

در این جلسه، محمد برزگری، رئیس مرکز تنظیم مقررات نظام قانون پایانه های فروشگاهی و سامانه مودیان، گزارشی از اقدامات چهارماهه گذشته از جمله اقدامات مربوط به مواد 10 و 11 قانون پایانه های فروشگاهی و سامانه مودیان و پیگیری های صورت گرفته در خصوص شناسه کالا و شماره اقتصادی و همچنین زیرسامانه های جمع آوری اطلاعات، ثبت نام و کارپوشه مودیان ارایه کرد و در ادامه اعضا به بیان دیدگاه های خود پرداختند.

گفتنی است در پایان جلسه مقرر شد به منظور تسریع در بررسیهای فنی و تصمیمات کارگروه راهبری، جلسات کارشناسی در قالب کارگروههای فنی با حضور کارشناسان هر یک از اعضا در مرکز تنظیم مقررات تشکیل و جلسات کارگروه راهبری سامانه مودیان نیز به صورت مستمر و منظم در راستای سیاستگذاری در چارچوب قانون و با حضور کلیه اعضای اصلی کارگروه در سازمان امور مالیاتی کشور برگزار شود