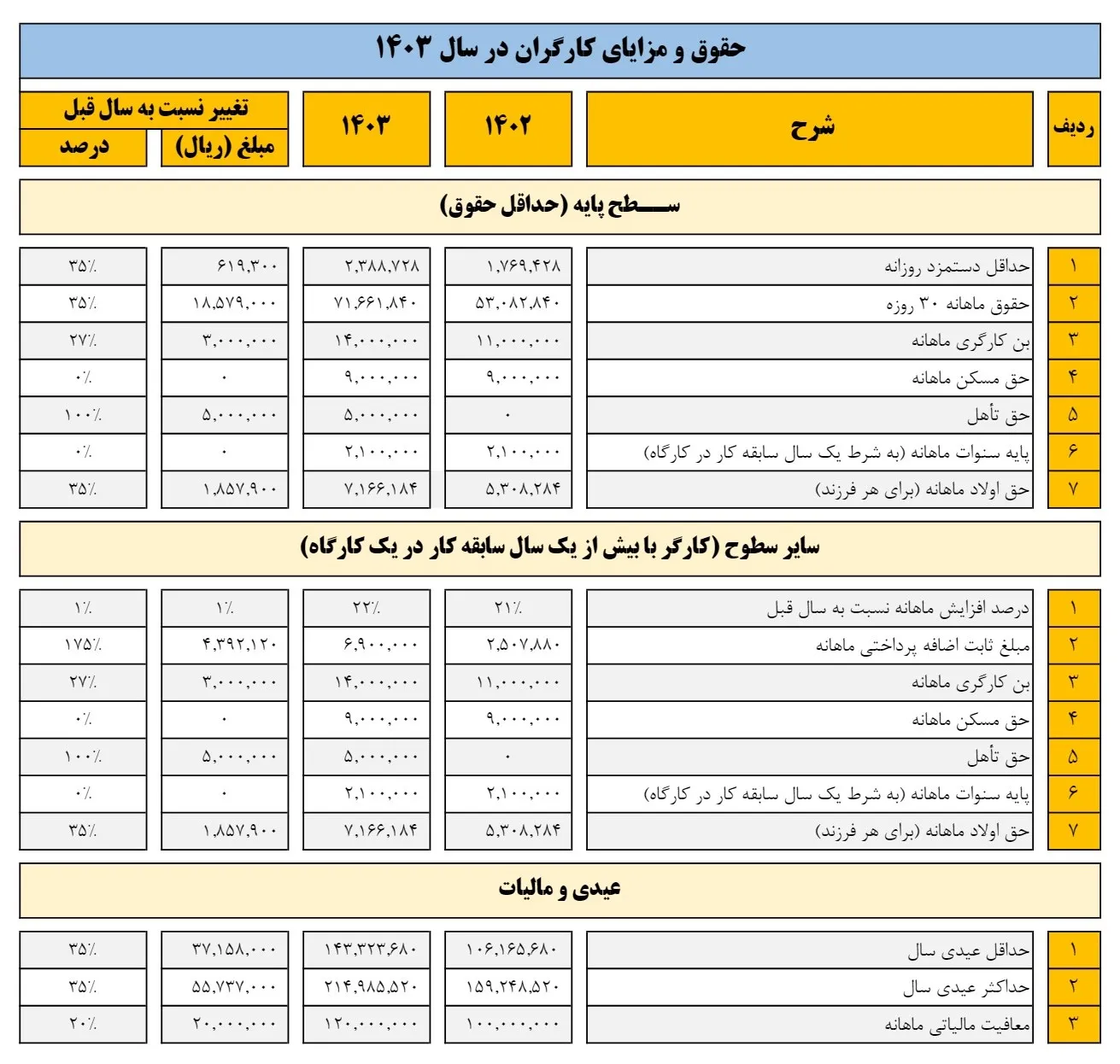

مطابق مصوبه شورای عالی کار، حداقل دستمزد کارگران ۱۴۰۳ در نشست ۳۲۹ شورای عالی کار با ۳۵.۳ درصد افزایش نسبت به سال ۱۴۰۲ تعیین شد. میزان افزایش دستمزد برای کارگران سایر سطوح مزدی نیز ۲۲ درصد به اضافه رقم ثابت ماهانه ۶,۹۰۰,۷۸۰ ریال بدین ترتیب تعیین شد.

با این حساب حقوق ماهانه از ۵۳,۰۸۲,۸۴۰ ریال به ۷۱,۶۶۱,۸۴۰ ریال افزایش یافت و حداقل دستمزد روزانه ۲,۳۸۸,۷۲۸ ریال مقرر شد.

شورای عالی کار در خصوص کمک هزینه مسکن مصوبه ای نداشت و همچنان مبلغ حق مسکن ۹,۰۰۰,۰۰۰ ریال باقی ماند. حق تاهل برای اولین بار در دریافتی کارگران منظور شد که مبلغ آن ۵,۰۰۰,۰۰۰ ریال برای همه کارگران متاهل اعم از کارگران زن و کارگران مرد اعطا خواهد شد. مبلغ بن کارگری یا کمک هزینه اقلام مصرفی نیز به ۱۴,۰۰۰,۰۰۰ ریال و حق اولاد برای هر فرزند نیز به مبلغ ۷,۱۶۶,۱۸۴ ریال افزایش یافت.

بنابراین حداقل دریافتی یک کارگر با دو فرزند از ۸میلیون و ۵۰۹ هزار تومان امسال به ۱۱ میلیون ۶۰۹ هزار تومان افزایش یافت.

با اعمال افزایش ۳۵.۳ درصد و با توجه به سایر آیتمهای مزدی، حداقل حقوق سال ۱۴۰۳، ۱۱ میلیون و ۱۰۷ هزار و ۷۸۷ تومان تعیین شد. همچنین برای کارگران دارای بعد خانوار ۳.۳ نفری به ۱۲ میلیون و ۱۰۷ هزار تومان، افراد دارای دو فرزند ماهانه ۱۱ میلیون و ۶۰۹ هزار تومان و حداقل حقوق کارگران با یک فرزند در ماه به ۱۰ میلیون و ۸۹۲ هزار تومان افزایش یافت.

″به دنبال افزایش ۳۵ درصدی، حداقل حقوق ۱۴۰۳ کارگران با احتساب مبلغ بن و خوار و بار، کمک هزینه مسکن و حق اولاد و سایر مزایای جانبی، به بیش از ۱۱ میلیون تومان افزایش یافت“

”حق عائله مندی معاف از بیمه و معاف از مالیات بر درآمد حقوق ۱۴۰۳ مطابق اعلام سازمان تامین اجتماعی میباشد“

در این مقاله قصد داریم با زبانی ساده نسبت به تعریف خدمات مالیاتی و بررسی برخی از جوانب آن اطلاعاتی کافی در این خصوص به شما ارائه نماییم.

از اینکه برای مطالعه این مقاله وقت میگذارید بسیار خوشحالیم.

مقدمه

در گذشته مشاوره مالیات اغلب توسط مدیران مالی یا بازنشستگان سازمان امور مالیاتی صورت میگرفت و اکثر شرکتها جهت انجام امور مالیاتی خود از کادر حسابداری خود استفاده میکردند و حتی مراجعات نیز توسط تحصیلدار یا کمک حسابدار انجام میشد .

با گسترش قوانین مالیاتی تمامی صاحبان مشاغل اعم از اشخاص حقیقی و حقوقی بیش از قبل با مسائل مالیاتی درگیر هستند، از این رو مشاغل و کسب و کار هایی مانند مشاوره مالیاتی، شرکت خدمات مالیاتی، شرکت معتمد مالیاتی نیز روز به روز در حال افزایش می باشند و شرکتها علاوه بر مدیران مالی و یا نیروهای تحت استخدام خود از خدمات شرکت های مالیاتی نیز استفاده می نمایند.

خـدمـات مـالیـاتی چیست؟

منظور از خدمات مالیاتی تمامی تکالیف و اقداماتی است که طبق قوانین مالیاتی کلیه مشمولین مالیات باید انجام دهند، در تعریف تکالیف مالیاتی می توان طبقه بندی زیر را لحاظ نمود:

خدمات حسابداری مالیاتی روزانه:

ثبت اسناد حسابداری

مغایرت گیری بانک

ممیزی اسناد

ثبت فاکتورهای خرید و فروش در سیستم حسابداری

کنترل ریز تراکنشهای دستگاه پوز و درگاه های اینترنتی

خدمات حسابداری مالیاتی هفتگی:

ارسال صورتحساب های فروش در سامانه مودیان

پیگیری ابلاغیه های قانونی، کنترل سامانه های مالیاتی

کنترل مانده حساب تامین کنندگان و مشتریان

خدمات حسابداری مالیاتی ماهانه:

تهیه لیست بیمه

تهیه لیست حقوق پرسنل و مالیات حق مشاوره و …

تهیه لیست حقوق و دستمزد

پرداخت مالیات اجاره و مالیات های تکلیفی

گزارش سود و زیان ماهانه

کنترل کارتابل تامین اجتماعی

ارائه مشاوره مالیاتی

خدمات مالیاتی سه ماهه (فصلی):

تهیه اظهارنامه مالیات بر ارزش افزوده

تهیه گزارش معاملات فصلی

تهیه گزارش سود و زیان 3 ماهه، 6 ماهه، 9 ماهه

خدمات مالیاتی سالانه:

تنظیم و مشاوره اظهارنامه های مالیاتی

تحریر دفاتر قانونی

کنترل کلیه حسابها و پیش ممیزی مالیاتی

حضور در جلسه رسیدگی مالیاتی

پیگیری امور مالیاتی

حضور در هیات های حل اختلاف مالیاتی

پیگیری صدور برگ تشخیص و قطعی

ثبت اعتراض به برگ تشخیص و قطعی در صورت لزوم

ثبت نام پلمپ دفاتر

نکته: تفکیک صد در صد خدمات مالیاتی از خدمات حسابداری تقریبا غیر ممکن است و برخی از امور حسابداری و مالیاتی با همدیگر اشتراک دارند و پیش نیاز یک دیگر هستند. لذا اصلی ترین خدمات مالیاتی در این مقاله طبقه بندی و ذکر گردید.

خدمات مالیاتی مورد نیاز شرکت ها

خدمات مالیاتی شامل چه خدماتی میشود ؟

محدوده خدمات مالیاتی ؟

در پاسخ به این سوالات می توان گفت از مهمترین خدمات مالیاتی که معمولا شرکتها و کارفرمایان حقیقی و حقوقی درخواست دارند این است که به دنبال انجام تکالیف مالیاتی شامل اظهارنامه ارزش افزوده، اظهارنامه عملکرد، کاهش جرائم مالیاتی براساس قوانین، جلوگیری از پرداخت مالیات مضاعف، پیشگیری از خسارت های مالیاتی، گزارشات فصلی و اخیرا سامانه مودیان هستند که اگر بخواهیم در یک جمله آن را خلاصه کنیم باید بگوییم صفر تا صد خدمات مالیاتی که تمامی این موارد خدمات موضوع شرکت های ارائه دهنده خدمات مالیاتی می باشد.

انواع خدمات مالی و مالیاتی:

از آنجایی که تفکیک خدمات مالی و مالیاتی امکان پذیر نمی باشد و به شدت انجام عملیات مالی و مالیاتی وابسته به هم هستند انواع خدمات این حوزه را به شرح زیر دسته بندی میکنیم:

خدمات مشاوره ای

خدمات نیمه وقت

خدمات تمام وقت

خدمات دور کاری

خدمات پروژه ای

خدمات مالیاتی مشاوره ای:

خدمات مشاوره ای مالیاتی به این صورت است که کلیه امور مالیاتی توسط حسابداران مستقر در شرکت ها و بنگاه های اقتصادی انجام میشود و از مشاوره و راهکارهای مالیاتی مشاورین استفاده میشود، در این حال مشاوره ممکن است جهت ارائه مشاوره در محل کار مشتری حضور به عمل آورده یا به صورت تلفنی مشاوره ارائه دهد سوالاتی مانند اظهارنامه مالیات بر ارزش افزوده چیست ؟ یا لیست مالیات حقوق چگونه تنظیم میشود؟ اظهارنامه عملکرد را چگونه ارسال کنیم؟ سوالات اولیه و معافیت مالیاتی شرکت های دانش بنیان، مالیات شرکت های پیمانکاری، مالیات شرکت های بازرگانی، شرای برخورداری از مالیات نرخ صفر و آیا به سال اول فعالیت معافیت میدهند؟ سامانه مودیان برای چه اشخاصی لازم الاجراست و … نمونه ای از سوالاتیست که این قالب قابل پاسخ است.

خدمات مالیاتی نیمه وقت:

در این حالت کارشناس مالیاتی در محل کار مشتری به صورت نیمه وقت (پاره وقت) حضور به عمل آورده نسبت به انجام امور مالیاتی اقدام می نماید.

خدمات مالیاتی تمام وقت:

در این حالت کارشناس مالیاتی در محل کار مشتری یا کارفرما مستقر شده و دائما در حال انجام امور مالیاتی می باشد.

خدمات مالیاتی به صورت دور کاری:

در این حالت امور حسابداری توسط حسابداران مستقر در محل کار مشتری انجام میشود و خدمات مالیاتی براساس اطلاعات ارسالی توسط کارفرما برای کارشناس مالیاتی در محل کار کارشناس مالیاتی انجام میشود.

خدمات مالیاتی به صورت پروژه ای:

در این حالت پرونده مالیاتی، حضور در جلسه رسیدگی، تهیه اظهارنامه مالیاتی، تهیه اظهارنامه ارازش افزوده که مدت، دوره، یا سال مالی آن کاملا مشخص است به کارشناس مالیاتی جهت به اتمام رسیدن واگذار میگردد.

نتیجه :

کارفرمایان می تواند یک یا ترکیبی از روش های فوق را برای انجام امور مالیاتی خود براساس نیاز کسب و کار خود انتخاب و با عقد قرارداد با موسسه خدمات مالیاتی یا شرکت خدمات مالیاتی انجام دهند.

برخی از کارشناسان مالیاتی به صورت فیریلنسری نسبت به انجام کار مالیاتی اقدام می نمایند.

نکات مهم در انجام امور مالیاتی که شرکت ها باید به آن دقت کنند:

در انتخاب کارشناس مالیاتی که برخی از شرکت ها آن را حسابرسی مالیاتی نیز می نامند باید به این نکته توجه داشت که تعهد در انجام خدمات مالیاتی، پیگیری سریع، مسئولیت پذیری مجری یا انجام دهنده امور مالیاتی بسیار حائز اهمیت می باشد.

با توجه به تجربه ما بیشترین تماس ها و درخواست های مالیاتی با موضوع انجام امور مالیاتی به صورت ناقص یا فسخ قرارداد با کارشناس مالیاتی و شرکت های خدمات مالیاتی است لذا باید در لحظه واگذاری امور طرفین قرارداد (کارفرما و پیمانکار یا افراد انجام دهنده امور مالیاتی) با یکدیگر تعامل زیاد داشته و در راستای انجام امور نیز همکاری کافی داشته باشند.

موضوع با اهمیت بعدی در مالیات شرکت ها و مشاغل تحویل اسناد حسابداری و سایر مستندات مورد نیاز امور مالیاتی در اسرع وقت به کارشناس مالیاتی است که در غیر این صورت کارشناس مالیاتی فرصت کافی برای انجام امور را نخواهد داشت.

جدی گرفتن مسائل مالیاتی توسط شرکت و مدیران ارشد نکته ی دیگری است که کارفرمایان نیز باید به آن توجه داشته باشند.

چرا به خدمات مالیاتی نیاز داریم؟

برای جلوگیری از زیان های مالیاتی، خسارت مالیاتی، پرداخت مالیات مضاعف، یا جلوگیری از عدم تایید اداره مالیات در برخی از اقدامات وابسته به دولت مانند اخذ مجوز، تسهیلات بانکی، امور ثبتی، و به صورت کلی عدم صدور مفاصا موضوع ماده 186 قانون مالیات های مستقیم، جلوگیری از ارجاع پرونده به واحد اجرائیات امور مالیاتی، جلوگیری از صدور برگ تشخیص تراکنشهای بانکی یا متمم و… نیاز است که امور مالیاتی به درستی و با روش صحیح انجام شود و تنظیم و مشاوره اظهارنامه های مالیاتی، مشاوره مالیاتی کسب و کار، تنظیم لایحه و اعتراض به انواع مالیات در صورت نیاز و در موعد مقرر، دفاع از پرونده های مالیاتی تماما می تواند از بروز هرگونه مشکل جلوگیری کند.

پرداخت مالیات در موعد مقرر، اخذ بخشودگی و تقسیط مالیات نیز از جمله خدماتی است که شرکت و موسسات مالیاتی می توانند مشاوره ای ارزنده و موثر ارائه کنند.

در این مقاله سعی شد تا بخشی از خدمات قابل ارائه در شرکت های ارائه دهنده خدمات مالیاتی را بیان کنیم در مقالات بعدی جزییات خدمات مالیاتی و تعریف هرکدام از آن ها ارائه خواهد شد.

شرکت ارقام پویش پیشداداز جمله شرکتهای ارائه دهنده خدمات مالی و مالیاتی به اشخاص حقیقی و حقوقی است فقط کافیست از طریق صفحه تماس با ما با کارشناسان ما تماس گرفته که پس از شناخت کار و برآورد قیمت و تعرفه خدمات مالیاتی پیش نویس قرارداد مالیاتی برای شما ارسال و پس از عقد قرارداد نسبت به شروع همکاری اقدام نمایید.

در صورتی که این مقاله برای شما مفید بود یا انتقادی نسبت به آن داشتید، نظرات خود را در قسمت زیر وارد نمایید یا از طریق راه های ارتباطی مندرج در تماس با ما اعلام نمایید.

حسابرسی گرایش گسترده ای از خدمات در حوزه مالی و حسابداری می باشد که با توجه به سطح اهمیت آن گرایش مکمل حسابداری و به نوعی تایید کننده عملیات حسابداری است، در گذشته فارغ التحصیلان رشته حسابداری به شروع کارآموزی در موسسات حسابداری در این رشته اشتغال داشتند ولی در سال های اخیر علاوه بر حسابداران رشته ی حسابرسی به صورت مجزا جز رشته های دانشگاهی شده است و این موضوع نشان دهنده سطح اهمیت حسابرسی در ایران می باشد.

سازمان های مرتبط با حسابرسی:

سازمان حسابرسی

موسسات حسابرسی عضو جامعه حسابداران رسمی

دیوان محسابات کشور

جامعه حسابداران رسمی

انجمن حسابرسی ایران

انجمن حسابرسان داخلی ایران

انجمن حسابداران خبره ایران

موسسات حسابداری ارائه دهنده خدمات حسابرسی

حسابرسان مستقل

کارشناس رسمی دادگستری گرایش حسابداری و حسابرسی

حسابرسی مالیاتی

حسابرسی بیمه

بین موارد فوق اصلی ترین سازمانی که در حسابرسی ایران نقش دارد جامعه حسابداران رسمی می باشد که موسسات ارائه دهنده خدمات حسابرسی در این جامعه عضو و تحت نظارت این سازمان فعالیت میکنند.

آشنایی با موسسسات حسابرسی:

در دسته بندی موسسات حسابرسی می توان موسسات را موسسات حسابرسی معتمد بورس و موسسات حسابرسی غیر معتمد بورس دسته بندی کرد . علاوه براین هرکدام از موسسات دارای گرید نیز می باشند:

موسسات حسابرسی گرید الف، گرید ب، گرید ج، گرید د

لیست موسسات معتمد در سایت سازمان بورس اوراق بهادار در دسترس است و گرید موسسات نیز در سایت جامعه حسابداران رسمی ایران نیز در دسترس می باشد .

انواع حسابرسی:

حسابرسی صورتهای مالی

حسابرسی رعایت

حسابرسی عملیاتی

حسابرسی قانونی

حسابرسی داخلی

انواع حسابرسی به شرح فوق می باشد که در مقاله بعدی مفصلا در مورد آن ها توضیحاتی ارائه خواهد شد.

محدوده خدمات و وظایف موسسات حسابرسی:

موسسات حسابرسی وظایف متعددی دارند و خدمات آنها شامل حسابرسی صورتهای مالی، تهیه گزارش صورتهای مالی و اظهارنظر روی گزارشات، حسابرسی گزارش توجیهی افزایش سرمایه، حسابرسی گزارش توجیهی کسب و کار، گزارش توجیهی با موضوعات درخواستی کارفرما، حسابرسی به دستور مقام های قضایی که در این خصوص اعضای موسسه حسابرسی کارشناس رسمی دادگستری نیز می باشند، حسابرسی بیمه که لازم به ذکر است سازمان حسابرسی تامین اجتماعی گاها پروژه های حسابرسی خود را به موسسات حسابرسی واگذار می نماید، تهیه گزارشات ریسک و بازده، حسابرسی های دوره ای، تهیه گزارش حسابرسی خارجی جهت ترجمه یا سرمایه گذاری های خارجی، مشاوره حسابرسی صورتهای مالی و… ، که انجام هرکدام از موارد فوق دارای روش های حسابرسی خاصی می باشد.

انواع حسابرسی از نظر کارفرمایان:

از نظر کارفرمایان برخی از شرکتها و همچنین افکار عمومی باتوجه به شرایط شرکت نیاز به خدمات حسابرسی خاصی دارند که در هنگام تماس با موسسات حسابرسی یا موسسه خدمات حسابداری پس از شرح نیاز خود از واژه حسابرسی استفاده میکنند که البته عنوان حسابرسی برای این خدمات شاید نام گذاری صحیحی نباشد که در ادامه انواع حسابرسی براساس نیاز کارفرمایان و صاحبان مشاغل معرفی میگردد:

پیش حسابرسی مالیاتی، پیش حسابرسی بیمه، حسابرسی مالیاتی، حسابرسی جهت حل اختلاف، حسابرسی برداشت های شرکا، حسابرسی عملکرد مدیر مالی، حسابرسی واحد مالی، حسابرسی صورتحسابهای بانکی، حسابرسی حقوق و دستمزد و پورسانت، حسابرسی موجودی کالا، حسابرسی انبار، حسابرسی داخلی، حسابرسی فرآیندها و رویه ها، حسابرسی فروش (درآمد) و هزینه، مشاوره حسابرسی مالیاتی.

دلیل استفاده از خدمات حسابرسی:

از مهمترین دلایل استفاده از خدمات حسابرسی می توان بررسی شفافیت، تایید گزارشات مالی، تایید گزارش صورتهای مالی، تهیه گزارشات قابل ارائه به بانک یا سیار استفاده کنندگان درون و برون سازمانی.

حسابرسی بیمه چیست؟

حسابرسی بیمه یکی از پر چالش ترین حسابرسی ها می باشد و دلیل آن آماده نبودن شرکتها برای این حسابرسی می باشد و مراحل شروع و ابلاغ فرآیند حسابرسی به شرح زیر است:

در پنل اینترنتی سازمان تامین اجتماعی به آدرس https://eservices.tamin.ir در قسمت کارفرمایان، در مکاتبات و ابلاغ ها اعلام میشود که می بایست از قسمت بازرسی دفاتر قانونی نسبت به تکمیل فرم تعهدنامه بازرسی دفاتر قانونی اقدام نمود که در این تعهدنامه بخشی از اطلاعات مالی و دفاتر نیز قید میگردد، سپس این اطلاعات توسط واحد بازرسی تامین اجتماعی به سازمان حسابرسی بیمه ارسال و موسسه منتخب جهت انجام عملیات حسابرسی کتبا طی نامه ای معرفی میگردد .

در این نوع حسابرسی انواع حق بیمه مورد بررسی قرار میگیرد.

امور مالی شرکتها و وظایف آن

|

امور مالی شرکتها

شرکتها در سال های اخیر به خصوص از سال 1395 اهمیت بیشتری به امور مالی خود میدهند یا گسترش و توسعه امور مالی خود را در اولویت های شرکت قرارداده اند، شاید برخی از دلایل آن تغییرات قوانین مالیاتی، تغییرات استانداردهای حسابداری باشد البته ذکر این مورد که شرکتها نیز از دانش فنی بیشتری برخوردار شده اند نیز خالی از لطف نیست.

شرکت ها در ایران به خصوص در شهرهای بزرگ مانند تهران، اصفهان، شیراز، مشهد به صورتهای زیر امور مالی خود را مدیریت میکنند :

انجام امور مالی توسط کادر حسابداری و تشکیل یک تیم حسابداری که تحت استخدام شرکت بوده و تعداد حسابداران مورد نیاز شرکت تعیین میگردد، معمولا واحد های مالی به ازای هر 5 نفر دارای یک سرپرست می باشند سمت های شاغل در واحدمالی شرکت ها جهت انجام امور مالی شامل مدیر مالی، رییس حسابداری، سرپرست حسابداری، کارشناسی حسابداری، کارآموز می باشد سمت های دیگری مانند کارشناس تنخواه، تنخواه دار، کارشناس خزانه، خزانه دار، تحصیلدار، کارشناس بایگانی، نیز از مشاغل جانبی واحد مالی می باشند.

انجام امور مالی توسط موسسات حسابداری یا شرکت های حسابداری نیز روشی دیگر برای انجام امور مالی شرکتها می باشد که در این حالت شرکت با عقد قرارداد با شرکت حسابداری امور حسابداری خود را برون سپاری میکند که ممکن است شرکت ارائه دهنده خدمات حسابداری نسبت به اعزام حسابدار، مسئول پروژه (سرپرست حسابداری)، مدیر پروژه (مدیر مالی) اقدام نمایند و یا به تحویل گرفتن اسناد و مدارک حسابداری در محل شرکت خدمات حسابداریبه صورت دورکاری امور مالی انجام شود.

انجام امور مالی توسط مدیر مالی یا حسابدار به صورت پاره وقت که در این حال مدیر مالی، سرپرست حسابداری یا حسابدار به صورت پاره وقت نسبت به انجام امور مالی اقدام می نماید گاهی اوقات شرکتها به این سبک از انجام امور مالی اشتباها از عنوان حسابرس استفاده میکنند به این منظور که حسابرس جهت نظارت بر امور مالی به صورت پاره وقت در محل کارفرما حضور به عمل می آید در حالی که عنوان صحیح این کار سرپرست مالی است که بر امور مالی انجام شده توسط حسابدار پاره وقت یا تمام وقت مستقر در شرکتها نظارت دارد. انجام خدمات حسابرسی دارای ویژگی هایی است که در مقالات بعدی به آن می پردازیم.

امورمالی و سیستم مالی شرکت به جز بحث اجرا و فارغ از چگونگی انجام امور مالی و حسابداری نیاز به نظارت توسط فردی دارد که مسلط به نظارت بر حسابها، کنترل حسابها، تهیه گزارشات مالی، پاسخگویی به سوالات مالی و مالیاتی، آشنا به نیاز های کارفرما باشد.

چگونه حسابداری یک شرکت را آغاز کنیم؟

مهمترین نکته قبل از شروع عملیات حسابداری شناخت کار و نوع فعالیت کارفرما می باشد بعد از آن تشکیل تیم حسابداری است.

پیشنهاد می شود مدیر مالی یا سرپرست استقرار تیم مالی نسبت به تعیین شرح وظایف مسئولین مالی و پرسنل واحد حسابداری اقدام نماید و زمانبندی انجام امور مالی و مالیاتی و نحوه ارائه گزارشات را نیز مشخص نماید.

از بااهمیت ترین مقدمات امور مالی شرکتها استفاده از مشاورین مالی و متخصصینی است که در ایجاد ساختار های حسابداری براساس نیاز کارفرما دارای تجربه کافی باشند.

بدیهی است نقش بخش مالی در مدیریت مالی شرکت ها بسیار حائز اهمیت می باشد، و کارفرمایان محترم و مدیرعاملان شرکتها باید توجه داشته باشند بخش مالی بدون حمایت مدیر عامل و اعضای هیات مدیره موفق نخواهد بود.

مدیرمالی کیست و وظایف آن

مدیر مالی فردی است که با اتکا به تجربه و دانش خود نسبت به مدیریت منابع مالی و حسابداری، کنترل و نظارت بر عملکرد پرسنل حسابداری اقدام می نماید و همچنین مسئولیت تهیه گزارش مورد نیاز مدیران، پاسخگویی به حسابرس و ممیزین مالیاتی و سایر استفاده کنندگان از اطلاعات مالی را به عهده دارد.

اغلب مدیران مالی در ایران نقش مدیر مالی و اداری را به صورت همزمان ایفا میکنند، مدیران مالی علاوه بر تخصص در حوزه حسابداری و مالیاتی می بایست در حوزه منابع انسانی و قوانین کار و قانون تجارت و ثبت شرکتها نیز دارای تخصص کافی باشند.

نقش مدیر مالی در شرکت ها

نقش مدیرمالی در شرکتها باید به گونه ای باشد که شرکتها و صاحبان مشاغل در امور جاری حسابداری و امور مالیاتی خود دچار مشکل و ابهام نشوند.

انتخاب یک مدیر مالی مجرب و استفاده از ابزارهای مالی مناسب از جمله نرم افزار حسابداری ، CRM، ERP، تدوین نظام مالی، استقرار سیستم مالی نیز در ایفای نقش مدیرمالی نیز تاثیر گذار است.

متاسفانه برخی از مدیران شرکتهای حقوقی یا مدیران مجموعه های حقیقی به جای استفاده از ظرفیت واحد حسابداری و مدیران مالی برای انجام امور مالی خود از ظرفیت کارمند اداری، منشی یا شخص مدیرعامل برای انجام امور مالی و مالیاتی استفاده میکنند که می تواند خسارت جبران ناپذیری در طولانی مدت به کسب و کار وارد شود و یا در هنگام بروز مشکلات از مشاور مالی و مالیاتی استفاده میکنند که باید باور داشته باشند پیشگیری از خسارت بهتر از درمان آن پس از وقوع مشکلات مالی و مالیاتی است.

خدمات مالی چیست و چرا شرکتها به آن نیاز دارند؟

|

منظور از خدمات مالی چیست و چرا شرکتها به آن نیاز دارند؟

منظور از خدمات مالی در شرکتهای کوچک، متوسط و بزرگ معنای متفاوتی دارد و اما به صورت کلی خدمات مالی شامل اقداماتی است که نتیجه آن به واحد حسابداری شرکت ختم می شود و ممکن است با کلیه واحد های شرکت نیز تبادل اطلاعات داشته باشد که شامل دسته بندی های زیر می باشد:

1.منابع انسانی (تامین نیروی انسانی) در حوزه خدمات حسابداری:

شرکت ها و کارفرمایان معمولا باتوجه به نیاز فعالیت خود در تکمیل کادر حسابداری نیاز به مشاوره، اجرا و مدیریت امور دارند کهشرکت خدمات حسابدارییا موسسه خدمات مالی می توانند نسبت به ارائه این خدمات اقدام نمایند.

متاسفانه شرکتها در حال حاضر با مشکلات زیادی جهت استخدام نیروی حسابداری و کلیه گرایش های شغلی حوزه مالی هستند و یا اگر در جذب حسابدار موفق باشند، در نگهداشت نیروی حسابداری با مشکل مواجه می شوند لذا استفاده از ظرفیت موسسات خدمات مالی می تواند بسیار تاثیر گذار باشد.

شناخت بهترین موسسه خدمات مالی و پاسخ به این پرسش که موسسه خدمات مالی خوب چه ویژگی هایی دارد نیز از موارد با اهمیت در تصمیم گیری می باشد، انتخاب شرکت خدمات حسابداری حرفه ای مستلزم مطالعه سوابق کاری شرکت می باشد و صرفا با سرچ 10 موسسه برتر حسابداری، برترین شرکت های خدمات حسابداری ، شرکت خدمات حسابداری در تهران و یا شهرستان نمی توان به کیفیت خدمات حسابداری شرکت خدمات حسابداری پی برد.

محدوده خدمات مالی در حوزه نیروی انسانی شامل ارزیابی کادر حسابداری، آموزش پرسنل حسابداری، اعزام حسابدار در تهران یا شهرستان، اعزام سرپرست حسابداری، اعزام مدیرمالی، اعزام حسابرس است که موارد ذکر شده برخی از خدمات مالی شرکت ها قابل ارائه می باشد.

2.انواع خدمات مالی (خدمات حسابداری):

در توضیح اینکه خدمات مالی چند نوع است می بایست به دسته بندی های مختلفی بپردازیم برای مثال :

ارائه کلیه خدمات حسابداری و مالی به صورت آنلاین، ارائه خدمات مالی به صورت دور کاری، ارائه خدمات حسابداری در محل مشتری، ارائه خدمات حسابداری کارخانه، ارائه خدمات حسابداری در شهرک های صنعتی، ارائه راهکارهای خدمات مالی در تهران یا شهرستان، ارائه خدمات مالی پروژه ای، ارائه خدمات مالی پیمانکاری، انجام خدمات مالی بازرگانی، انجام خدمات مالی تولیدی، ارائه خدمات حسابداری حضوری، ارائه خدمات حسابداری در دفتر کار ما یا دفتر کار کارفرما، ارائه خدمات مالی به شرکت های دانش بنیان، خدمات مالی استارتاپ ها، خدمات حسابداری شرکت های کوچک، خدمات حسابداری شرکت های زیر مجموعه هلدینگ، خدمات حسابداری شرکتهای بزرگ.

تمامی موارد بالا می تواند بیانگر انواع خدمات مالی باشد، البته از بهترین شرکت های خدمات حسابداری انتظار میرود تمامی خدمات مالی، حسابداری، مالیاتی، اعزام نیرو، مشاوره را ارائه دهند، به صورت کلی گستردگی خدمات قابل ارائه در شرکت خدمات حسابداری به نحوی می باشد که نمی توان به صورت دقیق تمامی خدمات را نام برد و لیست مشخصی از خدمات مالی وجود ندارد ولیکن صفر تا صد خدمات مالی در موسسات خدمات مالی قابل انجام است.

3.شرکت خدمات حسابداری چه وظیفه ای دارد؟

یکی از مهمترین وظایف شرکتهای خدمات مالی و حسابداری شناخت نیازهای کارفرما، شناخت نیاز شرکت می باشد که مدیران مالی شاغل در شرکت های خدمات حسابداری با ارائه راهکارهای مالی و روشهایی نوین مشکلات حسابداری شرکت ها را رفع می نمایند.

یکی از جذاب ترین خدمات شرکت های حسابداری نظارت بر عملکرد حسابداران مقیم شرکت، نظارت بر واحد مالی می باشد.

استقرار نرم افزار حسابداری، تنظیم دستورالعمل های مالی، ارائه مشاورهبرای ایجاد واحد حسابداری هم از خدمات جانبی موسسات خدمات مالی می باشد.

4.نحوه استفاده از خدمات مالی:

برای استفاده از خدمات مالی شرکت های حسابداری می بایست پس از تماس با کارشناسان شرکت جلسه شناخات پروژه و شناخت نیازهای کارفرما برگزار گردد، سپس پروپوزال خدمات مالی قابل ارائه مناسب مشتری به کارفرما تقدیم شود و بعد از آن کارفرما نسبت به بررسی قرارداد خدمات مالی، محدوده خدمات، تعرفه خدمات حسابداری، تعهدات شرکت خدمات حسابداری، مسئولیت های طرفین قرارداد اقدام نموده سپس قرارداد مالی امضا و خدمات مالی شروع میشود.

5.اشخاص حقوقی یا حقیقی:

برخی از کارشناسان بر این باورند که خدمات مالی صرفا برای شرکتهای حقوقی کوچک می باشد، در صورتی که حقیقی یا حقوقی بودن، سهامی خاص یا با مسئولیت محدود بودن صاحبین کسب و کار ارتباطی به این تصمیم ندارد و می توان نیازهای حسابداری و مالی شرکتها و صاحبین مشاغل را برون سپاری کرد و به شرکت های خدمات حسابداری واگذار نمود.

ارائه خدمات به شرکتها، ارائه خدمات حسابداری به اشخاص حقوقی در تهران یا شهرستان، ارائه مشاوره مالی و مالیاتی به اشخاص حقیقی، خدمات حسابداری کارخانجات تولیدی، خدمات حسابداری کارگاه های انفرادی، شرکت های تک مالکی، شرکتهای خانوادگی تماما می توانند از خدمات مالی شرکت های خدمات حسابداری استفاده نمایند.

خدمات حسابداری چیست ؟ و چالش های واحد مالی شرکت ها ؟

|

چالش های واحد مالی در شرکت ها

در این مقاله سعی بر این است چالش های کارفرمایان در شرکت ها، صاحبان مشاغل و بنگاه های در خصوص واحد مالی، حسابداری و مالیاتی را بررسی کنیم.

چرا شرکت در واحد حسابداری دچار مشکل وچالش میشوند؟

چرا حسابداری نیاز شرکت ها را رفع نمیکند؟

چرا مدیرعامل و مدیر واحد های شرکت از واحد حسابداری ناراضی هستند؟

چرا فرآیندهای مالی شرکت به نحوی نیست که باعث کشف تقلب شود؟

چرا فرآیندهای مالی شرکت پاسخگوی نیازهای شرکتها و صاحبان مشاغل نیست؟

چگونه بر انبار، واحد فروش، فروشگاه ها، هزینه واحدهای دیگر، هزینه کارگاه، مخارج پیمان، تنخواه، پرداخت های واحد تدارکات، خرید واحد تامین، کنترل حساب مشتریان و تامین کنندگان، کنترل نرن افزار حسابداری، کنترل صحت انجام امور حسابداری نظارت داشته باشیم؟

و هزاران سوالی که در خصوص مشکل کارفرمایان با واحد حسابداری می توان پرسید .

گاهی مواقع شرکت ها در بدو تاسیس به فرایندهای داخلی خود توجه نمیکنن و صرفا درگیر مسائل تجاری، خرید و فروش و انبارداری هستند و سپس انتظار دارند واحد حسابداری خود را با فرآیندها منطبق کند که متاسفانه این دیدگاه باعث ایجاد اختلال در رویه ها شرکت میگردد و از آنجایی که بررسی دقیق نیازهای شرکت در حوزه حسابداری مشخص نیست شرکت با هزینه های زیادی از جمله تغییر حسابدار، بهم ریختگی و گمراهی در انجام امور میگردد .

از دیگر مشکلات شرکتها اختلاف شدید واحد فروش، بازرگانی، تدارکات و … با واحد حسابداری و یا دستورالعمل های حسابداری و قانونی تدوین شده در شرکت می باشد که بدون توجه به شرایط واحد های دیگر مصوب شده است این در حالی است که می بایست قبل از تدوین هرگونه دستورالعمل مالی و قانونی در شرکت نسبت به بررسی شرایط و دغدغه های واحد غیرمالی توجه نمود و محدودیت های آنها را لیست نموده و حتی الامکان در تدوین قوانین به کار برد تا زمانی که به شرایط مالی مالیاتی و قانونی شرکت و بنگاه اقتصادی ضربه نزد.

در بررسی های به عمل آمده مشخص گردید کنترل های مالی بی اثر، تکراری، غیر ضروری باعث جلوگیری از تمایل پرسنل برای اجرای قوانین و دستورالعملها شده است و همچنین سرعت العمل در تصمیم گیری یا انجام امور محوله به پرسنل را به شدت کاهش داده است، در این شرایط اقتصادی اگر واحدهای فروش یا اجرایی از سرعت العمل بالایی برخوردار نباشند از بازار رقابت خارج میشوند.

چابکی و پویایی سیستم های داخلی نقش به سزایی در رقابت و افزایش فروش و بهره وری دارد و این امر مستلزم این است که شرکت ها نسبت به بررسی دقیق فرآیندهای و همچنین شناسایی راهکارهای کاربردی و بهینه جهت انجام امور شرکت اقدام نمایند، گاها مدیران مالی خود نیاز دچار تردید در انجام امور میشوند و موضوعات را رها نموده و راهکاری برای حل مشکلات ارائه نمیدهند که این امر دلایل متعددی دارد از جمله :

عدم همکاری و حمایت مدیرعامل و مدیران ارشد از واحد مالی، کادر حسابداری و مدیرمالی و اداری

عدم همکاری یا عدم توجه به دستورالعملهای مالی به دلیل بی اطلاعی از سطح اهمیت آنها و چرایی ایجاد آنها.

مدیریت جزیره ای واحدهای سازمان به نحوی که یکپارچگی و فرهنگ سازمانی در انجام امور و عملیات شرکت دیده نمی شود.

عدم توانایی مدیرمالی یا کارشناس حسابداری در ارائه خدمات حسابداری

عدم اطلاع و شناخت کافی مدیرمالی و حسابداران از رویدادها و تاریخچه و نحوه مدیریت در سنوات گذشته

عدم انتقال اطلاعات و موضوعات با اهمیت واحدهای غیرمالی به واحد مالی یا ارائه اسناد، اطلاعات به صورت ناقص و جزیی، صرفا از روی رفع تکلیف و یا ارائه آن در زمانی که به به دلیل وقفه طولانی ارزش اطلاعاتی ندارند.

نداشتن معیار و روشی مشخص جهت ارزیابی تیم مالی، حسابرسی، سرپرستی و نظارت بر واحد مالی به نحوی که مشخص شود آیا واحد حسابداری و حسابداران مجموعه کار خود را به درستی انجام میدهند.

باید به این نکته توجه داشته باشیم بهترین شرکت خدمات حسابداری، بهترین مدیرمالی و یا حسابدار هم نمی تواند در صورتی که زیر ساخت مناسبی در شرکت وجود داشته باشد نسبت به رسیدگی به امور حسابداری و مالیاتی اقدام نماید یا راهکارهای مناسبی به شرکت ارائه دهد لذا اخذ مشاوره از شرکت های خدمات حسابداری یا مدیرمالی مجرب در ایجاد ساختار و همچنین استفاده از دانش مشاور کسب و کار، مشاور فرآیندهای سازمانی، مشاور مالیاتی، استفاده از تجربه مدیران اجرایی کمک به سزایی به واحد مالی و افزایش بهره وری و بهینه سازی فرآیندهای شرکت می نماید.

استفاده ازخدمات مشاوره حسابداری و اداریمی تواند کمک شایانی جهت تدوین دستورالعمل های مالی و حسابداری، اداری نماید که برخی از آنها عبارتند از :آیین نامه معاملات، دستورالعمل فروش، فرآیند نحوه فروش و ارائه صورتحساب فروش به مشتریان، تعریف کانال های فروش، تدوین دستورالعمل پورسانت برای پرسنل واحد فروش، تدوین دستورالعمل وصول مطالبات، آیین نامه های اداری، آیین نامه استخدامی، ایجاد ساختار حقوق و دستمزد، کمک در برخی امور منابع انسانی، دستورالعمل تعیین تعرفه خدمات، دستورالعمل تعیین تعرفه کالا، دستورالعمل نحوه عقد قرارداد با تامین کنندگان ومشتریان، نحوه ایجاد پرونده برای طرف حسابها، تدوین مجوز فروش، مجوز خرید، افراد مجاز برای مبادله یا معامله .

تعرفه خدمات حسابداری، تعرفه خدمات مالیاتی، مبلغ حق الزحمه خدمات استقرار واحد مالی و ایجاد ساختار حسابداری، تعرفه نظارت و سرپرستی واحد حسابداری تماما بستگی به حجم فعالیت دارد که می توان به دو صورت انجام شود :

استفاده از خدمات شرکت های ارائه دهنده خدمات حسابداری، مالیاتی، استقرار و حسابرسی

استفاده از دانش و تجربه مدیران مالی فعال در حوزه راه اندازی واحد حسابداری، ایجاد ساختار، فرآیند و مسلط به نظارت و سرپرستی واحد حسابداری

به صورت کلی تمامی اقدامات فوق مستلزم حمایت و جدیت مدیرعامل و اعضای هیات مدیره و بعضا مدیران اجرایی و مدیران ارشد می باشد در غیر این صورت امکان شکست پروژه استقرار واحد حسابداری و تدوین فرآیندهای سازمانی بسیار بالا می باشد.

در کلیه تصمیم گیری های شرکتی و تغییرات اصولی مالی و غیر مالی از قبیل تغییر نرم افزار حسابداری، تغییر رویه ها، تغییر روشهای جاری در شرکت اگر بالاترین مقام شرکت حمایت لازم را به عمل نیاورد و یا دستورات مقتضی را صادر نکند طول عمر تغییرات کوتاه بوده و ازبین میروند و قطعا در بدو عملیات با شکست روبرو میشوند.

یکی از دغدغه های اصلی کسب و کار ها ایجاد اختلاف بین شرکا، سهامداران، اعضای هیات مدیره و مدیران ارشد، افراد حاضر در تیم، انجمن، تشکل ها می باشد که متاسفانه بخش عمده ای از آن ناشی از فقدان ساختار مالی مناسب است که در این مقاله ابعاد مختلفی از مشکلات حسابداری و مالی شرکتها بررسی گردید .

نداشتن ساختار مالی مناسب ممکن است موجب ایجاد خسارت های مالی و مالیاتی شود به گونه ای که در شروع یک کسب و کار اگر ابعاد مختلف رویدادهای شرکت به درستی در نظر گرفته میشد به راحتی قابل پیشگیری بودند.

در برخی از مقاله ها به انواع حسابداری به شرح ذیل اشاره شده است :

حسابداری تولیدی(Manufacturing accounting)، حسابداری صنعتی یا بهای تمام شده (Cost Accounting)، حسابداری عمومی (Public Accounting)، حسابداری مالیاتی (Tax Accounting)، حسابداری دولتی (Governmental accounting)، حسابرسی (Auditing)، حسابداری مالی (Financial Accounting)، حسابداری حقوقی (Forensic Accounting)، حسابداری مدیریت (Managerial Accounting)که می توان گفت در نام گذاری انواع حسابداری نکته ی قابل توجه این است که هیچکدام از آنها قابلیت اجرایی ندارند مگر قبل از شروع هر نوع فعالیتی نسبت به ایجاد یا اصلاح ساختار حسابداری، تکمیل کادر نیروی انسانی اقدام گردد .

خدمات حسابداری چیست؟

منظور از خدمات حسابداری اقداماتی است که درشرکت خدمات حسابدارییا موسسه خدمات حسابداری به کارفرمایان حقیقی یا حقوقی ارائه میگردد.شرکت خدمات حسابداری می تواند به صورت بامسئولیت محدود یا سهامی خاص تحت عنوان شرکت یا موسسه به ثبت برسد که می بایست اعضای هیات مدیره آن افراد باتجربه و فعال در حوزه حسابداری، مالیاتی، حسابرسی و … باشند و در حوزه های قانون کار، اداره مالیات، تامین اجتماعی، شرکت های نرم افزاری، فعالین حوزه آموزش و مدیریت، مشاوران حوزه کسب و کار، مشاوران حقوقی با افراد مجرب نیز همکاری داشته باشند.

با توجه به توضیحات فوق :

خدمات حسابداری محدوده ای از اقدامات مربوط به امور مالی شامل شناخت فرآیندها، ارائه راهکار، تعیین نحوه ثبت اسناد، طبقه بندی و کدینگ حسابها، بایگانی اسناد، کنترل و نظارت، آموزش پرسنل واحد حسابداری با هدف تنظیم دفاتر قانونی، گزارشات قانونی، اظهارنامه مالیاتی، انجام تکالیف مالیاتی، گزارش خاص مدیریت، گزارش صورت های مالی، گزارش عملکرد جهت ارائه به استفاده کنندگان درون سازمانی و برون سازمانی می باشد.

استفاده از اصطلاح صفر تا صد خدمات حسابداری و یا صفر تا صد خدمات مالیاتی که در این روزها بیشتر به شعارهای تبلیغاتی تبدیل شده است در واقع به دلیل گستردگی خدمات قابل ارائه توسط موسسات خدمات حسابداری می باشد همچنین در انتخاب بهترین شرکت خدمات حسابداری نباید صرفا به این موضوع توجه داشت که آیا موسسسه خدمات حسابداری قادر به انجام امور مالیاتی و انجام امور حسابداری به صورت صفر تا صد می باشد یا خیر! بلکه باید به این موضوع توجه کرد که برنامه و نحوه اجرای صفر تا صد امور حسابداری به چه صورت است و این موضوع از با اهمیت ترین شاخص های تصمیم گیری جهت انتخاب شرکت / موسسه خدمات حسابداری می باشد.

شرکت ارقام پویش پیشداد که در سالهای اخیر تجربه کاملی در ارتباط با بررسی مشکلات کارفرمایان در حوزه مالی، اداری، انبارداری، منابع انسانی، فروش، تامین داشته است به راحتی می تواند با مشاوره رایگان نسبت به بررسی و ارائه گزارش شناخت کار(شناخت پروژه) با هدف اعلام ضعف های واحد مالی، تعیین سطح پرسنل مالی، تایید صحت انجام کار، تایید روش اجرا فرآیندهای حسابداری، تایید نحوه انجام تکالیف مالیاتی، محاسبه ریسک مالیاتی، محاسبه و برآورد خسارت مالیاتی، نظارت بر عملکرد تیم مالی و یا بررسی دغدغه مدیران عامل در این خصوص اقدام نماید.

چرا باید از خدمات حسابداری استفاده کنیم؟

در برخی اوقات کارفرما دچار سردرگمی یا تردید در انتخاب موسسه حسابداری یا انتخاب یک حسابدار مقیم شرکت شده است و بهتر است بگوییم مدیرعامل شرکت نمی تواند تصمیم بگیرد آیا امور حسابداری خود را برون سپاری کند یا خیر!

بهتر است به ذکر یک مثال نسبت به بررسی این مسئله بپردازیم شما در هنگام خرید خودرو یا خرید دارایی نسبت به اعزام یک کارشناس رسمی برای تشخیص ارزش خودرو یا دارایی و اطلاع از مزایا و معایب آن دارایی از لحاظ فنی، تخصصی مطلع میشوید.

گروه خدمات حسابداری و مالیاتی پیشداد صرف نظر این که کارفرما نسبت به عقد قرارداد خدمات حسابداری یا مالیاتی اقدام می نماید یا خیر با با بررسی دقیق نیاز های شرکت، شناخت پروژه، شناخت دغدغه ها، بررسی موضوعات مالی با سطح اهمیت بالا، بررسی ساختار قانونی شرکت، بررسی پتانسیل شرکت به کارفرما اعلام میکند که بهترین راهکار حل چالش های حسابداری و استخدامی و ایجاد واحد مالی با بهره وری مطلوب چیست.

ارائه راهکار می تواند به این صورت باشد که شرکت با استخدام حسابدار مقیم می تواند به امور حسابداری خود سامان دهد یا بهتر است با موسسات خدمات حسابداری همکاری کند در برخی مواقع شرکت خدمات حسابداری پیشداد می تواند با ایجاد ساختارهای اولیه، آموزش نیروهای مقیم استخدام شده، نظارت دوره ای، حضور در تصمیم گیری های اساسی نیز در کنار کارفرمایان باشد و به نوعی روش های ترکیبی از نیروی مقیم و برون سپاری را ارائه دهد.

اگر با مطالعه این مقاله همچنان چگونگی ایجاد چالش در واحد های مالی برای شما شفاف نشده است ما می توانیم با مشاوره رایگان در محل کار شما یا در دفتر مرکزی پیشداد پاسخگوی کارفرمایان عزیز باشیم.

باور ما این است در امور حسابداری باید کلیه امور با روش صحیح انجام شوند نه صرفا با روش های آسان.

تلفیق روش های صحیح در انجام امور حسابداری با آسان ترین حالت ممکن تنها زمانی ممکن است که نسخه ای سفارشی از نیازهای حسابداری و مالی سازمان یا شرکت تهیه و ارائه شود.

اگر در شرکت تصمیم گرفتید که چگونه در مسیر تغییرات اساسی در واحد حسابداری خود قرار بگیرید قطعا جز مدیرانی هستید که برنامه ریزی دقیقی برای کسب و کار و بیزنس خود دارید و این مسئله بسیار ارزشمند است و مطمئن باشید اگر واحد حسابداری توانمندی داشته باشید بدون شک در واحدهای دیگر هم امکان تحول را خواهید داشت وقتی موانع حسابداری در روبروی واحدهای دیگر همانند واحد فروش برداشته شود و به روشی درست کنترل ها صورت گیرد چالش های پرسنلی، و درگیری های ذهنی پرسنل کاهش یافته و در نتیجه شاهد تغییرات مثبتی در سازمان خود خواهید بود.

بابت زمانی که برای مطالعه این مقاله گذاشتید از شما تشکر میکنیم و خوشحال میشویم نظرات و انتقادات خود را از طریق راه های ارتباطی در تماس با ما و یا درج نظر در قسمت دیدگاه ذیل این مقاله با ما در میان بگذارید .

موارد مشمول و غیر مشمول مالیات حقوق و حق بیمه

|

حق بیمه چیست؟

کسانی که طبق قرارداد مشخص مشغول به کار می باشند دارای بیمه هستند. برای بیمه کردن این افراد مبلغی را کارفرما از حقوق کارکنان و کارگران کسر میکند و به دلیل آنکه کارفرما هم بابت بیمه سهمی دارد آن را هم اضافه میکند و به سازمان تامین اجتماعی پرداخت میکند.

طبق قوانین، بیمه حقوق برای دستمزدی که کارکنان دریافت میکنند 30 درصد است.

محاسبه حق بیمه به صورت زیر می باشد:

همانطور که گفته شد این 30درصد شامل موارد زیر می باشد:

20 درصد حق بیمه سهم کارفرما، که وظیفه قانونی پرداخت آن به عهده کارفرماست.

7 درصد حق بیمه سهم کارگر، که وظیفه پرداخت آن به عهده کارگر است و این مبلغ در هر ماه از حقوق کارگر کیر می شود.

3 درصد حق بیمه بیکاری، که پرداخت این مورد نیز به عهده کارفرماست.

موارد مشمول حق بیمه 1402

فعالیت های مشمول معافیت حق بیمه سهم کارفرما

برخی از شغل ها در حال حاضر تعداد آن ها به 38 صنف می رسد و با توجه به قانون معافیت حق بیمه سهم کارفرما می توانند از معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر برخوردار شوند. در موارد زیر آورده شده کارفرما تا سقف 5 نفر از پرداخت سهم حق بیمه(23%) برای کارگران معاف است. در صورتیکه که تعداد کارگران بیشتر از 5 نفر باشد، مشمول حق بیمه سهم کارفرما از نفر ششم به بعد خواهد بود.

فعالیتهای تولیدی، صنعتی و فنی ذیل مشمول معافیت حق بیمه سهم کارفرما تا میزان 5 نفر کارگر میباشند:

شرکتهای تعاونی تولیدی وابسته به ارگانهای دولتی نظیر مرکز گسترش خدمات تولیدی و عمرانی کشور که فعالیتهای آنها جنبه تولیدی، صنعتی و فنی دارد.

چاقوسازی

تولید انواع چراغ خوراکپزی

چاپخانه شامل: چاپ، حروفچینی، گراور سازی، کلیشه سازی، لیتوگرافی و انواع صحافی

خبازی

درب و پنجره سازی

ریختهگری

سراجی شامل: کیف و چمدان و کمر بدنسازی و ساک

سماور سازی

صابون پزی

کارگاههای صنایعدستی

کارگاههای صنایع روستایی که فعالیت آنها جنبه تولیدی، صنعتی و فنی داشته باشد

فخاری

قالبزنی

قفل سازی

کاشی سازی و سرامیکسازی، موزاییکسازی – بلوک سازی

تولید کفش (کفاشی)

ساخت و تولید انواع مخازن

سازندگان میز و صندلی، کمد، قفسه، کابینت آشپزخانه

ساخت و تولید انواع ماشینآلات کشاورزی و وسایل و ادوات مربوطه و تعمیرات آنها

معادن سطح الارضی که جنبه کارگاهی دارند

نمدمالی

یخدان سازی

شرکتها و اتحادیههای تعاونی روستایی و کشاورزی که جنبه تولیدی، صنعتی و فنی داشته باشند و واحد های تولیدی کشاورزی

ناشرین و موسسات انتشاراتی

کارکنان شناورهای باری و صیادی در استانهای جنوب کشور

موارد غیر مشمول حق بیمه در سال 1402

مالیات حقوق چیست؟

مالیات حقوق همانند بیمه حقوق یکس از کسورات قانونی نیز محسوب می شود.که کارفرما موظف است آن ها را از حقوق کارگران کسر کند، هر سال میزان مالیات بر حقوق توسط هیئت دولت تعیین می شود و پرداخت آن به وزارت اقتصاد و دارایی ایت، اما پرداخت بیمه حقوق به تامین اجتماعی می باشد موارد مشمول بیمه حقوق و موارد مشمول مالیات در مواردی با هم مشترک و در برخی موارد نیز متفاوت هستند.

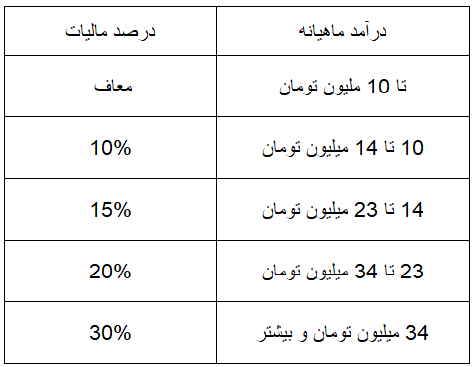

نرخ مالیات حقوق 1402

در قانون مالیاتی هرسال هنگام تعیین حقوق و دستمزد کارگران و کارمندان، میزان مالیات حقوق و همچنین معافیتهای مالیات حقوق اعلام می شود.

طبق برنامه و بودجه سال 1402، افرادی که تا سقف 10 میلیون تومان حقوق دریافت میکنند از پرداخت مالیات حقوق معاف هستند.

موارد مشمول مالیات حقوق 1402

موارد غیرمشمول از مالیات حقوق

حسابداری چیست و انواع حسابداری

|

حسابداری چیست ؟

حسابداری جز قسمت های مهم و ضروری هر سازمان می باشد.حسابداری شامل 8 نوع میباشد که هریک از شاخه های حسابداری، قوانین و اصلاحات و نرم افزار های مالی و حسابداری مورد نیاز خود را میطلبد.

در اصل حسابداری یک سیستم است که توسط آن اطلاعات لازم مالی جمع آوری میشود و در نهایت با تهیه و ارائه ی گزارشات مالی و صورت وضعیت حساب ها به طرق گوناگون مدیران شرکت ها و سازمان ها را برای اتخاذ تصمیمات درست در جهت پیشبرد اهداف آن شرکت یا سازمان یاری می کند.

انواع حسابداری

حسابداری مالی (Financial Accounting)

حسابداری مدیریت (Managerial Accounting)

حسابداری دولتی (Governmental Accounting )

حسابدار عمومی (Public Accounting)

حسابداری هزینه/بهای تمام شده (Cost Accounting)

حسابداری مالیاتی (Tax Accounting)

حسابداری حقوقی (Forensic Accounting)

حسابرسی (Auditing)

حسابداری مالی (Financial Accounting)

یکی از اهداف اصلی حسابداری مالی، گردآوری اطلاعات، ثبت، تجزیه و تحلیل و در نهایت تدوین گزارش های مالی است و باید طبق استاندارد های اصول حسابداری پذیرفته شده عمومی GAAP انجام شود.این قوانین توسط هیئت استانداردهای حسابداری مالی FASB تنظیم می شود و به منظور ایجاد ثبت در فرآیند گزارش دهی طراحی شده است.

حسابداری مالی همشه گذشته نگر نیست و همانند حسابداری مدیریت صرفا نگاه آینده نگرانه ندارد.آنها باید تمرکز بسیار زیادی بر عملکرد کسب و کار داشته باشند و در قالب صورت های مالی به مدیران منتقل کنند.

حسابداری مالی دو نوع دارد که در هر دو روش برای ثبت دقیق معاملات مالی از سیستم حسابداری دو طرفه استفاده میشود.

انواع حسابداری مالی:

حسابداری نقدی: شناسایی و ثبت رویداد در زمان دریافت یا پرداخت وجوه نقد.

حسابداری تعهدی: ثبت رویداد مالی به محض وقوع رویداد فارغ از اینکه وجوه نقد دریافت یا پرداخت شده باشد.

در واقع کسب و کارهای کوچک اغلب از حسابداری نقدی استفاده میکنند، سایر شرکت های متوسط و بزرگ ملزم به استفاده از حسابداری تعهدی هستند.

مزایای حسابداری مالی :

کاهش ریسک مالی

جذب اعتماد سرمایه گذاران و سهامداران

تسهیل تصمیم گیری و شفافیت مالی

حسابداری مدیریت (Managerial Accounting)

حسابداری مدیریت به نظارت و برنامه ریزی مالی یک سازمان کمک می کند که یکی از مهم ترین شاخه های حسابداری است.اسناد و گزارشات تهیه شده در حسابداری مدیریت، معمولا برای مدیران و ذینفعان داخلی مجموعه کاربرد دارد و به صورت عمومی مطرح نمی شوند.

حسابداران مالی با مدیران خود برای تجزیه و تحلیل و ایجاد بودجه برای تأمین اهداف کوتاه مدت و بلند مدت سازمان همکاری میکنند. در واقع حسابداری مدیریت آینده نگر است و به مدیران برای عملکرد مؤثر و برنامه ریزی استراتژیک کمک میکنند.

حسابداری مدیریت به 3 دسته تقسیم بندی میشود که عبارتند از:

مدیریت استراتژیک

مدیریت اجرایی

مدیریت ریسک

مزایای حسابداری مدیریت:

تصمیم گیری

برنامه ریزی

پیش بینی مشکلات احتمالی

سودآوری

تجزیه و تحلیل بودجه بندی سرمایه

ارزیابی سهام

تجزیه و تحلیل محصول/ خدمت جدید

تفاوت حسابداری مالی و حسابداری مدیریت

یکی از مهم ترین و اصلی ترین تفاوت این دو نوع حسابداری، هدف از انجام عملیات حسابداری است. حسابداری مالی با نگاه به گذشته تصویری از عملکرد کلی مجموعه در دوره مالی گذشته ارائه می دهد ولی در صورتی که حسابداری مدیریتی با نگاه به آینده در جهت افزایش سود و کاهش زیان تلاش میکند.

گزارش های متداول حسابداری مالی

صورت سود و زیان (ترازنامه )

صورت سود و زیان

صورت جریان گردش وجوه نقد

گزارش های متداول حسابداری مدیریت

عملکرد مالی به تفکیک واحد های شرکت

بررسی موجودی کالای اول دوره و پایان دوره

بهای تمام شده محصولات به تفکیک هر محصول

حسابداری دولتی (Governmental Accounting)

هدف اصلی حسابداران دولتی برنامه ریزی و تصمیم گیری در مورد کنترل بودجه است. در این فرآیند حسابدار اسناد مالی را جهت ارائه به دولت تهیه می کند. تمامی دستگاه های دولتی و زیر مجموعه های آن به جمع آوری، ثبت و طبقه بندی اطلاعات و در نهایت طبقه بندی و تفسیر آن ها در بدنه دولتی نیاز دارند.

تفاوت اصلی بین حسابداری مالی و حسابداری دولتی این است که حسابدار مالی باید منطبق با اصول حسابداری پذیرفته شده دولتی GAAP باشد در صورتیکه حسابداری دولتی متمرکز بر استانداردهای حسابداری GASB و قابل استفاده در بخش دولتی است.

حسابدار عمومی (Public Accounting)

میتوانند خدماتی را در قالب صورت حساب های مالی، تهیه گزارش های مالیاتی، مشاوره های حسابداری و مالیاتی به سایر شرکت ها ارائه دهند. حسابداری عمومی یکی از انواع حسابداری است که تمرکز آن بر ارائه مشاوره در حوزه گزارش های مالی و تجزیه و تحلیل صورت حساب های مالی، محاسبه حقوق و دستمزد و سایر خدمات مثل انتخاب بهترین نرم افزار حسابداری و پیشنهاد آن به سایر افراد یا شرکت ها است.

خدمات حسابداران عمومی به سه دسته تقسیم میشود:

خدمات حسابداری و حسابرسی که شامل نگهداری سوابق مالی و تهیه و ثبت صورت های مالی برای استفاده توسط سرمایه گذاران خارجی و بانک ها است.

خدمات مالیاتی که شامل تهیه صورت های مالیاتی و هم چنین مشاوره در مورد کسر مالیات، برنامه ریزی مالیاتی و سایر مسائل مربوط به مالیات است.

خدمات مشاوره ای که میتواند شامل خدمات برنامه ریزی مالی برای افراد و خدمات مشاوره تجاری برای کمک به طراحی مدیریت، ایجاد و پیاده سازی سیستم های حساداری باشد.

حسابداری هزینه/بهای تمام شده (Cost Accounting)

حسابداری هزینه یا بهای تمام شده زیر مجموعه حسابداری مدیریتی می باشد.که برای محاسبه سود پس از نقطه سر به سر، محاسبه سایر هزینه ها مثل : هزینه مواد اولیه، هزینه منابع انسانی، هزینه های سربار، هزینه های تولید، هزینه نگهداری الزامی است. حسابداری بهای تمام شده به نوعی محاسبه هزینه های ثابت و هزینه های متغیر و زیر مجوعه حسابداری مدیریت است. برای گرفتن تصمیم های مدیریتی برای تولید کالا و یا ارائه خدمات محاسبه هزینه تمام شده و هزینه دقیق جهت ادامه روند تولید یا توقف تولید و… اخذ تصمیم های مدیریتی ضروری است.

در حقیقت حسابداری بهای تمام شده شکل یا زیر مجموعه حسابداری مدیریت با تمرکز بر آینده با توجه به در نظر گرفتن عملکرد در گذشته است.

انواع هزینه ها در حسابداری هزینه :

هزینه، بهای تمام شده ای است که منفعت مورد نظر آن حاصل شده است.

هزینه یعنی از دست دادن منابع برای کسب منفعت (درآمد) که منافع حاصل کامل کسب شده باشند مانند هزینه حقوق کارکنان اداری و حسابداری و یا هزینه مطالبات مشکوک الوصول.

حسابداری مالیاتی (Tax Accounting)

حسابداری مالیاتی به کسب و کار ها کمک میکند تا اسناد مالیاتی خود را با درآمد سالانه خود تطبیق دهند. معمولا سازمان های بزرگتر یک حسابدار مالیاتی را استخدام میکنند تا پیچیدگی های سوابق مالی را بررسی کنند.

حسابدار مالیاتی مستلزم آن است که حسابداران با قوانین مالیاتی مختلفی که سال به سال تغییر میکند آشنا باشند، علاوه بر این، حسابداری مالیاتی برای محاسبه دقیق مالیات متعلق، بدهی مالیاتی پایین تر، تکمیل دقیق اظهارنامه مالیاتی و تشکیل فرم های مالیاتی به موقع استفاده می شود. این برای افراد، مشاغل، نهادهای دولتی و غیر انتفاعی ضروری است. علاوه بر تهیه اظهارنامه مالیاتی، حسابداری مالیاتی نیز میتواند برای برنامه ریزی مالیاتی مورد استفاده قرار گیرد که به افراد و کسب و کار ها کمک میکند تا یک استراتژی مالیاتی را برای به حداقل رساندن مالیات های دریافتی ایجاد کنند.

حسابداری حقوقی (Forensic Accounting)

حسابداری حقوقی تلاش میکند ماهیت و جزئیات جرایم مالی را گزارش دهد و نحوه وقوع جرم را مشخص کند و راه های جلوگیری از تکرار جرم را نیز پیشنهاد می دهد و افراد دخیل در فعالیت های مالی غیر قانونی را به دادگاه معرفی میکند. حسابداری حقوقی برای افراد حقیقی و افراد حقوقی و شرکت ها مورد استفاده است. مخاطب اصلی این روش معمولا بانک ها، اداره های دولتی، اداره پلیس، وکلا هستند که برای تهیه گزارش از آن استفاده میکنند.

در حقیقت از این روش حسابداری برای بررسی تحقیق در مورد پرونده های کلاه برداری و اختلاس و جعل استفاده می شود.

حسابرسی (Auditing)

در این مقاله با 7 مدل از انواع حسابداری آشنا شدیم که با مرور کلی مقاله متوجه میشویم که تمرکز انواع مدل های حسابداری بر ثبت، تحلیل و ارائه گزارش های مالی بود ولی حسابرسی برای ارائه تجزیه و تحلیل مستقل همان فعالیت مالی طراحی شده است تا اطمینان حاصل شود که یک کسب و کار تراکنش های خود را طبق قوانین و استانداردهای قابل قبول اعمال می کند.

انواع حسابرسی

حسابرسی صورت های مالی

تعریف حسابرسی رعایت

حسابرسی عملیاتی

…

چگونه مهارت های حسابداری را ارتقا دهیم؟

|

چگونه مهارت های حسابداری را تقویت کنیم؟چه کسی کاندید ایده آل شغل حسابداری است؟

در اکثر سازمان ها پاسخ این سوال جواب هایی مانند مدرک چهارساله، چند ساله سابقه فعالیت و مهارت مطابق با واحد مالی است. مشکل این است که یافتن و استخدام یک کاندید ایده آل کاری سخت به نظر می آید. در مصاحبه ای در سال 2018 سطوح استعدادی و لیست کیفیت های برتر موردنظر مدیران مالی را بررسی کرده اند و متوجه شدند در کارهای سخت استعداد حسابداران حرفه ای در هیچ زمانی شکوفا نشده است.

در این محیط ، به کارگیری استراتژی های استخدام و حفظ اهمیت دارد. اما تنها میتواند شما را از مشکل اصلی منحرف کند. برای بدست آوردن استعدادی که شما میخواهید باید درحال حاضر و در آینده خودتان آن را بسازید و به مجموعه تان مهارت بیاموزید.

با کمک به مردم دیگران را آموزش دهید

اشتباهی که معمولا در بیشتر سازمان ها رخ میدهد؛ این است که میخواهند به صورت یکسان همه برنامه ها را آموزش ببینند.در صورتی که در سازمان ها هر شخص یک دستورالعمل را یاد خواهد گرفت.

در واقع این طرز تفکر باعث هدر رفتن زمان و منابع برای آموزش های افراد میشود. برخی از آن ها در این زمینه متخصص شده اند؛ در حالیکه برخی دیگر که واقعا به آن نیاز دارند را مورد بی توجهی قرار می دهند.

فرهنگ مربی گری را رواج دهید

اکثر سازمان ها یک برنامه رسمی برای فرهنگ مربی گری خود دارند که در واقع هدف آن ایجاد روابط بلند مدت سودمند دوطرفه است. همچنین مجموعه های حسابداری باید سعی کنند که فرهنگ مربی گری را رواج دهند .

درچنین مجموعه هایی که از فرهنگ بالایی برخوردار هستند، موارد زیادی در حین کار آموزش میبینند و حتی بین مدیران و گزارشات مالی شان هم در همان لحظه تبادل دانش اتفاق می افتد.

مدیران خود را به عنوان مربی، حامی و راهنما میبینند در صورتی که باید پیروزی ها و شکست های مقطعی یا سالانه را در نظر داشته باشند. این نوع مدیریت عملی از پیشرفت سریع سازمان جلوگیری میکند و به کارمندان چگونگی برخورد با ابعاد مختلف شغلی را یاد نمیدهد.

فرصت های یادگیری کوچک ایجاد کنید

روزهایی که به صورت تمام وقت به کارمندان آموزش میدهید، مقدار ارزشمندی از اطلاعات را در شرکت به جریان می اندازد؛ اما اغلب بخش کوچکی از آن اطلاعات برای مدت طولانی ای حفظ می شود. آن ها تلاش دارند که مجموعه های شلوغ و پرکار رامدیریت کنند. در عوض به دنبال راه هایی برای یادگیری مسائل کم حجم هستند.

یادگیری های آنلاین داخلی داشته باشید

تکنولوژی این اجازه را به کارمندان می دهد که به یادگیری آنلاین دسترسی داشته باشند و با سرعت دلخواه و طبق برنامه کاری خودشان چیزی یاد بگیرند. اگرچه ، بعضی از برنامه های آموزشی آنلاین، نسبت به دیگر برنامه ها کارآمدترند اما از آموزش هایی که کمتر از آموزش های پرینت شده جواب می دهند؛ دور بمانید. کارمندان مایل نیستند که فقط اسلایدهای خواندنی را بخوانند؛ آن ها به دنبال آموزش از طریق همکاری دوجانبه هستند و این به آن ها کمک میکند که اطلاعات را بهتر به خاطر بیاورند.

شاگردان،مدرس خواهند شد

به کارمندان فرصت تدریس از آنچه که آموخته اند را به وجود آورید. طبق تحقیقات انجام شده توضیح یک درس به دیگران بهترین راه یادگیری است. این فرصت را در اختیار کامندان قرار دهید تا نقش یک مدرس را ایفا کنند و مسائل را آنطور که می دانند به دیگران توضیح دهند و با همکاری هم مسائل را یاد بگیرند به جای اینکه از شخص دیگری چیزی یاد بگیرند.

یادگیری کارمندان وقت گیر و پر هزینه می باشد اما هزینه ی جایگزین کردن یک کارمند ارزشمند بیشتر از سرمایه شما است. برای پیشرفت کار به آن ها کمک کنید و عملکردشان را بالا ببرید. این کار باعث ایجاد اطمینان در برنامه ی توسعه دهنده ی شما می شود و رضایت کارمندان را تضمین میکند.

حسابداری مالیاتی چیست؟ همه چیز درباره حسابداری مالیاتی!

|

حسابداری مالیاتی چیست؟

حسابداری مالیاتی (Tax Accounting) یکی از شاخه های حسابداری محسوب می شود، که فرد حسابدار تنها به مسائل مالیاتی توجه دارد و به امور مالیاتی می پردازد.همچنین این شخص باید از اخرین قوانین وضع شده کشور در زمینه حسابداری مالیاتی مطلع باشد.

تنها دلیلی که حسابداری مالیاتی به عنوان یک تخصص رسمی شناخته شده، اهمیت امور مالیاتی می باشد.

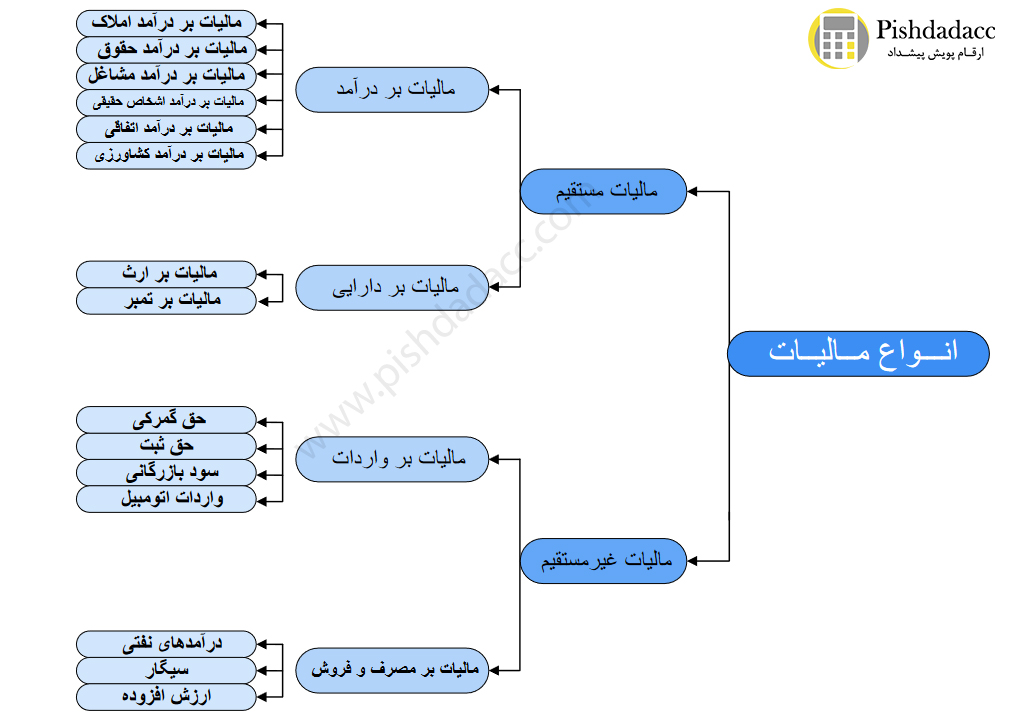

مالیات به دو بخش مستقیم و غیر مستقیم تقسیم می شود:

حسابدار مالیاتی کیست؟

حسابدار مالیاتی که همچنین با نام مشاوره مالیاتی هم شناخته می شود حسابداری با تجربه و فعال و متخصص است و بهتر است تحت هیچ عنوانی از حسابدارن تازه کار در این زمینه استفاده نشود.

یک حسابدار مالیاتی علاوه بر امور مالی حسابداری به مسائل حقوقی تسلط نسبی و به قوانین مالیاتی به خصوص قانون مالیات مستقیم تسلط کامل داشته باشد.که در ادامه به چند مورد اشاره خواهیم کرد:

شناختن تکالیف مالیاتی و همچنین نحوه تشکیل پرونده

آماده کردن مدرک ها به شکل درست جهت ارائه به سازمان های ذیربط

اظهارنامه الکترونیکی مالیات بر عملکرد

نگاهی به قوانین اعتراض و همچنین تجدید نظر و مراجع بالا

آگاهی به مالیات بر درآمد اجاره و اظهارنامه ملک

آموزش ساختار مالیات بر ارزش افزوده

وظایف حسابداری مالیاتی

حسابدار مالیاتی باید اقدامات لازم برای تشکیل پرونده مالیاتی را انجام بدهد.

حسابدار مالیاتی باید تهیه، تنظیم و ارسال اظهارنامه مالیاتی را انجام بدهد. (دریافت خدمات اظهارنامه مالیاتی: خدمات اظهارنامه مالیاتی)

حسابدار مالیاتی باید انجام امور مربوط به مالیات عملکرد و مالیات ارزش افزوده را کامل بلد باشد.

حسابدار مالیاتی باید تهیه گزارش درآمد ها، هزینه ها، بدهی ها و طلب های شرکت به صورت سالانه و ماهانه شرکت به منظور محاسبه مالیات فصلی و سالانه را دقیق آماده کند.

حسابدار مالیاتی باید تحریر دفاتر پلمپ شده قانونی پیگیری بکند.

حسابدار مالیاتی باید اعلام و پیگیری چک های دریافتی، برگشتی و وصول نشده را پیگیری بکند.

حسابدار مالیاتی باید تنظیم لایحه دفاع مالیاتی دفاع از پرونده مالیاتی در مراحل مختلف هیأت های حل اختلاف شورای عالی مالیاتی و دیوارن عدالت داری را به درستی انجام بدهد.

حسابدار مالیاتی باید ارائه و پیشنهاد راهکارهایی برای کاهش بدهی مالیاتی بدهد.

حسابدار مالیاتی باید داشتن اطلاع از کلیه قوانین مالیاتی، معافیت ها؛ بخشودگی و غیره را داشته باشد.

توانایی تشخیص دادن اصول و کلیات مالیات

توانایی بررسی مالیات های تکلیفی کسر شده از درامد های واحد اقتصادی

توانایی ثبت و کنترل کردن دفتر های قانونی

توانایی محاسبه کردن مالیات بر درامد اشخاص حقیقی و حقوقی

توانایی تهیه کردن و تنظیم کردن اظهار نامه ی مالیاتی

توانایی پاسخگو بودن به مراجع و مسئولین مالیاتی

اهمیت و اهداف حسابداری مالیاتی

یکی از هدف های اصلی حسابداری مالیاتی نظارت بر وجوه نقدی و غیر نقدی که به سازمان وارد یا از آن خارج می شود و با افراد و نهادهای مختلف ارتباط دارد.

هدف از این شاخه حسابداری رسیدگی به مواردی از جمله مالیات بر درآمد، محاسبه کردن هزینه های قابل قبول مالیاتی و استهلاک، پیگیری کردن معافیت های مالیاتی، تشویق ها و همچنین جریمه های مالیاتی، قرائن و ضرایب مالیاتی و… است.

بنابراین هدف اصلی حسابداری مالیاتی در واقع جلوگیری از بروز جرائم مالیاتی سنگین و فراهم کردن معافیت های مالیاتی و بهره مند کردن واحد اقتصادی از تشویق های مالیاتی است تا در نهایت از ضرر دیدن شرکت جلوگیری شود و همچنین سودی نیز به آن برسد.