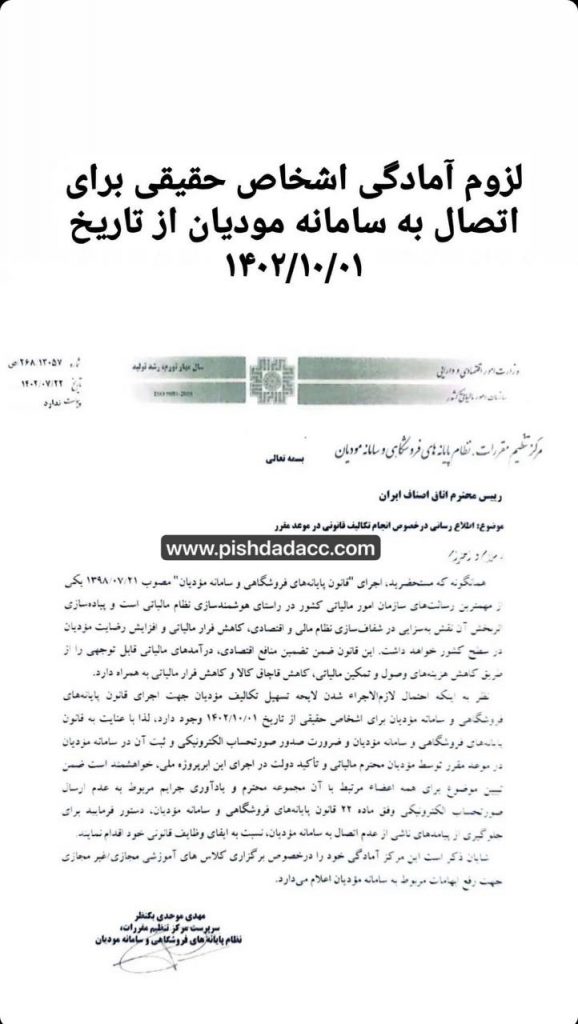

اطلاع رسانی در خصوص انجام تکالیف قانونی در موعد مقرر

|

موضوع: اطلاع رسانی در خصوص انجام تکالیف قانونی در موعد مقرر

متن بخشنامه به صورت زیر می باشد:

همانگونه که مستحضرید، اجرای قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21 یکی از مهم ترین رسالت های سازمان امور مالیاتی کشور در راستای هوشمند سازی نظام مالیاتی است و پیاده سازی اثربخش آن نقش به سزایی در شفاف سازی نظام مالی و اقتصادیري، کاهش فرار مالیاتی و افزایش رضایت مودیان در سطح کشور خواهد داشت. این قانون ضمن تضمین منافع اقتصادی، درآمدهای مالیاتی قابل توجهی را از طریق کاهش هزینه های وصول و تمکین مالیاتی،کاهش قاچاق کالا و کاهش فرار مالیاتی به همراه دارد.

نظر به آنکه احتمال لازم الاجراء شدن لایحه تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان برای اشخاص حقیقی از تاریخ 1402/10/01 وجود دارد. لذا با عنایت به قانون پایانه های فروشگاهی و سامانه مودیان و ضرورت صدور صورتحساب الکترونیکی و ثبت آن در سامانه مودیان در موعد مقرر توسط مودیان محترم مالیاتی و تاکید دولت در اجرای این ابر پروژه ملی، خواهشمند است ضمن تبیین موضوع برای همه اعضاء مرتبط با آن مجموعه محترم و یادآوری جرایم مربوط به عدم ارسال صورتحساب الکترونیکی وفق ماده 22 قانون پایانه های فروشگاهی و سامانه مودیان، دستور فرمایید برای جلوگیری از پیامدهای ناشی از عدم اتصال به سامانه مودیان، نسبت به ایفای وظایف قانونی خود اقدام نمایند.

شایان ذکر است این مرکز آمادگی خود را در خصوص برگزاری کلاس های آموزشی مجازی/غیرمجازی جهت رفع ابهامات مربوط به سامانه مودیان اعلام می دارد.

بخشنامه شماره: 200/15098/ص (اعمال معافیتها و مشوقهای مالیاتی منوط به اجرای ماده 22 قانون پایانههای فروشگاهی)

|

ضرورت اجراي مقررات ماده (22) قانون پايانه هاي فروشگاهي و سامانه موديان در رسيدگي به اظهارنامه هاي مالياتي عملکرد سال 1401 شرکت هاي پذيرفته شده در بورس و فرا بورس و شرکت هاي دولتي و مطالبه جرايم موضوع ماده 22 قانون پايانه هاي فروشگاهي و سامانه موديان

شماره: 200/15098/ص

تاريخ: 1402/08/20

ادارات کل امور مالياتی

با توجه به اجرايي شدن قانون پايانه هاي فروشگاهي و سامانه موديان و فراخوان اجراي اين قانون از تاريخ 1401/08/01 براي شرکت هاي پذيرفته شده در بورس و فرابورس و از تاريخ 1401/10/01 براي شرکت هاي دولتي و دستگاه هاي اجرايي مشمول ماده (5) قانون مديريت خدمات کشوري، پيرو بخشنامه شماره 200/1401/52 مورخ 1401/10/28 مقرر مي دارد:

1_ نظر به اينکه به موجب بندهاي (ب) و (پ) ماده (22) قانون پايانه هاي فروشگاهي و سامانه موديان، عدم عضويت در سامانه موديان، عدم استفاده از پايانه فروشگاهي، عدم استفاده از حافظه مالياتي، استفاده از حافظه مالياتي متعلق به ساير موديان، واگذاري حافظه مالياتي خود به ديگران و عدم اعلام شماره حساب يا حساب هاي بانکي واحد اقتصادي که گردش مالي واحد از طريق آن يا آن ها انجام مي شود به سازمان امور مالياتي کشور، موجب محروميت از اعمال معافيت هاي مالياتي، نرخ صفر و مشوق هاي موضوع قانون ماليات هاي مستقيم در همان سال مالي مي شود، لذا ادارات کل امور مالياتي مي بايست، در رسيدگي به پرونده مالياتي عملکرد سال 1401 موديان يادشده، ضمن بررسي دقيق موارد فوق، در صورت احصاي هر يک از شرائط مندرج در بندهاي (ب) و (پ) ماده (22) قانون پايانه هاي فروشگاهي و سامانه موديان، از اعمال معافيت هاي مالياتي، نرخ صفر و مشوق هاي موضوع قانون ماليات هاي مستقيم در سال مالي مورد رسيدگي مشروط بر اين که بازه زماني آغاز الزام آن ها به اجراي قانون مزبور، قبل از انقضاي پايان سال مالي دوره مالي مورد رسيدگي باشد، خودداري نمايند.

2_ باعنايت به اينکه تا پايان سال 1401 صرفاً شرکت هاي پذيرفته شده در بورس و فرابورس، شرکت هاي دولتي و دستگاه هاي اجرايي موضوع ماده (5) قانون مديريت خدمات کشوري، براي ثبت نام و صدور صورتحساب الکترونيکي از طريق سامانه موديان فراخوان شده اند، لذا در مورد ساير موديان تا زماني که فراخوان نشده اند، صرف نظر از اينکه صورتحساب هاي خريد آنها از طريق سامانه مزبور و يا خارج از آن صادر شده باشد، در صورت احراز اعتبار صحت معامله از سوي سازمان معتبر شناخته شده و با رعايت مقررات ماده (8) قانون ماليات برارزش افزوده مصوب 1400 مبناي محاسبه اعتبار مالياتي براي ايشان خواهد بود.

3_ فهرست اشخاص موضوع بند (1)، توسط مرکز تنظيم مقررات، نظام پايانه هاي فروشگاهي و سامانه موديان به ادارات کل امور مالياتي اعلام خواهد شد.

4_ بديهي است در صورت تصويب لايحه تسهيل تکاليف موديان در اجراي قانون پايانه هاي فروشگاهي و سامانه موديان مطابق آن اقدام خواهد شد.

اصلاح مفاد بخشنامه تفویض اختیار بخشودگی جرایم و تقسیط بدهی مالیاتی

|

شماره : 56944/200/د

تاریخ 1402/08/21

ادارات کل امور مالیاتی

پیرو بخشنامه 200/51510/د مورخ 1402/07/30 موضوع تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده، موارد ذیل را مقرر می دارد:

الف_ به منظور تسریع در قطعیت پرونده های مالیاتی و جلوگیری از تطویل فرآیند دادرسی مالیاتی، اختیاربخشودگی جرایم قابل بخشش در مواردی که مودیان محترم از اعتراض خود نسبت به برگ تشخیص یا مطالبه مالیات یا جرایم یا آرای بدوی یا تجدید نظر هیات های حل اختلاف مالیاتی که تا تاریخ 1402/08/20 به امور مالیاتی تسلیم نموده اند حداکثر تا پانزدهم دی ماه سال جاری (1402/10/15) انصراف و مالیات تعیین شده تا مرحله اعتراض را قبول نمایند، در صورتی که اصل مالیات سال/ دوره آنها برای اشخاص حقیقی در هر یک از منابع کمتر از یکصد و پنجاه میلیون ریال و در خصوص اشخاص حقوقی کمتر از یک میلیارد و دویست میلیون ریال باشد به مدیران کل امور مالیاتی تفویض می شود. همچنین بدهی مالیاتی این گونه مودیان با رعایت شرایط فوق در اجرای ماده 167 قانون مالیات های مستقیم تا 24 ماه از تاریخ ابلاغ برگ قطعی قابل تقسیط بوده و به مدیران کل امور مالیاتی تفویض می شود.

ب- نظر به درخواست های متعدد و در جهت تکریم مودیان محترم مالیاتی که در حال آماده سازی شرایط صدور صورتحساب الکترونیکی می باشند، مدت اعتبار تفویض اختیار بخشودگی جرایم و تقسیط بدهی مالیاتی موضوع بند (2) نامه شماره 200/11842/د مورخ 1402/02/27 و اصلاحیه شماره 200/23325/د مورخ 1402/04/12 و نامه 200/43524/د مورخ 1402/07/01 با رعایت مقررات مربوط تا پایان اسفند ماه سال جاری تمدید می شود.

ج_ همچنین حسب در خواست مدیران محترم اصلاحات زیر در بخشنامه صدرالاشاره بعمل می آید:

1- در سطر سوم بند (1) عبارت “یا ترتیب پرداخت” حذف و عبارت “سه واحد درصد” در سطر ششم یه “دو واحد درصد” اصلاح می شود.

2- در سطر دوم بند (2) عبارت “یا ترتیب پرداخت” حذف و عبارت “سه واحد درصد” در سطر هفتم به “دو واحد درصد” اصلاح می شود.

3- در سطر دوم بند (5) بعد از عبارت “از طرف سازمان” عبارت “یا سایر مراجع قانونی” اضافه می شود.

4- در صدر بند(6) عبارت “با رعایت دادنامه شماره 140109970905812080 مورخ 1401/09/22 هیات عمومی دیوان عدالت اداری “ اضافه می شود.

5- در سطر سوم بند (11) عبارت “ابلاغ برگ تشخیص” جایگزین عبارت “صدور برگ تشخیص” می شود.

6- در سطر دوم بند(1-12) عبارت “نه ماه” جایگزین کلمه “یکسال” می شود.

7- تاریخ اجرای مذکور در ذیل بخشنامه به 1402/08/01 اصلاح می گردد.

حکم بند 19 بخشنامه صدرالاشاره در اجرای این اصلاحیه نیز جاری می باشد.

آیین نامه اجرایی موضوع تبصره (1) ماده (17) قانون مالیات بر ارزش افزوده مصوب 1400

|

به پیوست تصویر «آیین نامه اجرایی موضوع تبصره (1) ماده (17) قانون مالیات بر ارزش افزوده مصوب 1400» که به پیشنهاد شماره 13332/200/ص مورخ 1402/07/24 سازمان امور مالیاتی کشور، طی شماره 140310 مورخ 1402/07/30 به تصویب وزیر محترم امور اقتصادی و دارایی رسیده است، برای اطلاع و اجرا ارسال می شود.

اطلاعیه شماره 16_اشخاص مشمول تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02

|

با عنایت به سوالات و مکاتبات متعدد مودیان و ادارات کل در رابطه با صدور صورتحساب الکترونیکی و ثبت در سامانه مودیان در راستای موضوع تبصره 5 ماده 17 قانون مالیات بر ارزش افزوده مصوب 1400/03/02 به استحضار می رساند:

از آنجایی که آیین نامه اجرایی موضوع تبصره (5) ماده (17) قانون مالیات بر ارزش افزوده در خصوص مالیات و عوارض ارزش افزوده عرضه آب، برق، گاز طبیعی، نفت تولیدی (نفت خام، میعانات گازی و گاز طبیعی خام) و فرآورده های تولیدی و وارداتی ابلاغ نشده است، لذا اجرای آن در سامانه مودیان فعلا امکان پذیر نمی باشد.

اشخاص فعال در زنجیره تولید، انتقال، توزیع و فروش مرتبط با کالاها و خدمات زنجیره می بایست به منظور صدور صورتحساب های مربوطه و ثبت درسامانه مودیان از شناسه کالا/خدمات مندرج در سامانه stuffed.tax.gov.ir استفاده نمایند و بعد از ابلاغ آیین نامه مذکور و اجرای آن در سامانه مودیان، نسبت به صدور صورتحساب ارجاعی و ثبت در سامانه مودیان اقدام نمایند.

تبیین نحوه اجرای جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور

|

در اجرای تکلیف مقرر این سازمان در جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور و به منظور ایجاد وحدت رویه در خصوص اعمال معافیت/نرخ صفر مالیاتی موضوع بند (ط) ماده 139 قانون مالیات های مستقیم و تبصره (1) ماده مذکور، مقرر می دارد:

1- تسهیلات مقرر در جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور برای اشخاص موضوع بندهای (د)، (هـ)، (ح)، (ط)، (ی)، (ک) و فعالیت های قرآنی موضوع بند (ل) ماده 139 قانون مالیات های مستقیم صرفا برای مودیانی قابل اعمال است که به علت عدم تسلیم اظهارنامه مالیاتی و یا دفاتر و اسناد و مدارک (حسب مورد) برای عملکرد سال های 1390 تا 1399 مشمول برخورداری از معافیت یا نرخ صفر مالیاتی نشده اند و حداکثر تا پایان سال 1402 نسبت به تسلیم اظهارنامه مالیاتی و دفاتر و اسناد و مدارک سال مربوط به اداره امور مالیاتی یا هیأت حل اختلاف مالیاتی حسب مورد اقدام نمایند. بنابراین در صورتی که مودیان موضوع بندهای مذکور، علیرغم تسلیم اظهارنامه و دفاتر و اسناد و مدارک در مواعد مقرر برای عملکرد سال های 1390 تا 1399، به دلایل دیگر نظیر عدم نظارت سازمان بر درآمد و هزینه آن ها و یا عدم تأیید مراتب توسط نظار انتخاب شده، از معافیت/نرخ صفر مالیاتی مزبور بهرهمند نشده باشند، مشمول تسهیلات جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور نخواهند بود.

2- هر چند حسب مفاد جزء مذکور در قانون بودجه سال 1402 کل کشور، دریافت اظهارنامه مالیاتی به همراه دفاتر و اسناد و مدارک در این سال جهت اعمال معافیت یا نرخ صفر مالیاتی مورد حکم قرار گرفته است، لکن با توجه به این که پیش از اصلاح قانون مالیات های مستقیم مورخ 1394/04/31، برقراری معافیت اشخاص موضوع ماده 139 قانون مالیات های مستقیم برای عملکرد سال 1390 تا پایان سال 1394، با مدنظر قراردادن مفاد بخشنامه های شماره 200/93/64 مورخ 1393/06/15 و شماره 200/93/94 مورخ 1393/08/26، صرفا منوط به تسلیم اظهارنامه مالیاتی در اجرای مفاد تبصره (2) ماده 119 قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران بوده است; بنابراین عدم ارائه دفاتر قانونی و اسناد و مدارک موضوع تبصره 1 ماده 146 مکرر قانون مالیات های مستقیم مربوط به سالهای یاد شده مانع از بررسی اظهارنامه و اسناد و مدارک ارائه شده توسط مودیان مذکور در سال 1402 از سوی ادارات و مراجع حل اختلاف مالیاتی جهت تعیین درآمدهای معاف از مالیات و بهره مندی از مفاد جزء یاد شده در قانون بودجه سال مورد اشاره نخواهد بود.

3- اجرای حکم مذکور برای عملکرد سال های 1395 تا 1399، با مد نظر قراردادن مفاد تبصره (1) ماده 146 مکرر (الحاقی مورخ 1394/04/31) قانون مالیات های مستقیم، منوط به دریافت اظهارنامه های مالیاتی و دفاتر و اسناد و مدارک مربوط به عملکرد سالهای فوقالذکر (با رعایت مقررات موضوع بند الف ماده 6 آیین نامه اجرایی ماده 95 قانون مالیات های مستقیم درخصوص اشخاص مشمول ارائه دفاتر قانونی) در سال 1402 حسب مورد میباشد. ضمنا مقتضی است، در این خصوص مفاد قسمت اخیر بند (4) بخشنامه شماره 200/98/24 مورخ 1398/03/21، مبنی بر اینکه “عدم ارائه بخشی از اسناد و مدارک (اعم از اسناد درآمدی یا هزینه ای) موجب محرومیت از نرخ صفر و هرگونه معافیت یا مشوق مالیاتی مندرج در این قانون و سایر قوانین در اجرای این تبصره درخصوص درآمدهای ابرازی در اظهارنامه مالیاتی نخواهد بود.” مورد توجه قرار گیرد.

4- در اجرای بند (ح) ماده 139 قانون مالیات های مستقیم، برای سال های 1390 تا 1399 مفاصا حساب های صادره توسط شعب تحقیق موضوع ماده (14) قانون تشکیلات و اختیارات سازمان حج و اوقاف و امور خیریه مصوب 1363/10/02 برای برخورداری از تسهیلات جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور به منزله اظهارنامه مالیاتی تلقی می شود.

5- مودیان مالیاتی برای برخورداری از نرخ صفر/ معافیت مالیاتی موضوع این بخشنامه می بایست اظهارنامه مالیاتی سال مربوط را (بر اساس نمونه اظهارنامه موجود در آدرس اینترنتی https://tax.gov.ir قسمت خدمات اصلی مالیاتی)، تکمیل و به همراه دفاتر و اسناد و مدارک به شرح بندهای 2،3 و 4 این بخشنامه، تا پایان سال 1402 به همراه نامه ای به اداره امور مالیاتی ذیربط یا هیأت حل اختلاف مالیاتی حسب مورد ارائه نمایند.

6- اعمال معافیت یا نرخ صفر مالیاتی موضوع حکم جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور در خصوص آن قسمت از مالیات متعلق به هر سال از سالهای 1390 تا 1399 که توسط اشخاص یاد شده، پرداخت نشده باشد، امکان پذیر است. در همین راستا در صورتی که مودی در سال مورد نظر (هر یک از سالهای 1390 تا 1399) علاوه بر فعالیت های مشمول مقررات یادشده دارای فعالیت های غیرمعاف بوده و بخشی از مالیات متعلق را پرداخت نموده باشد، چنانچه مالیات پرداخت شده قابل انتساب به فعالیت های غیرمعاف و یا فعالیت های مشمول نرخ صفر/معافیت یادشده نباشد، مبلغ پرداختی ابتدا از مالیات مربوط به فعالیت های غیر معاف کسر شده و درصورت وجود مازاد پرداختی، از مالیات مربوط به فعالیت های موضوع این بخشنامه کسر می شود.

7- در اجرای جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور، کلیه جریمه های پرداخت نشده (اعم از قابل بخشودگی و غیر قابل بخشودگی) اشخاصی که نسبت به پرداخت مالیات اقدام نموده اند، مورد بخشودگی قرار گیرد.

8- با توجه به اینکه استفاده از تسهیلات موضوع جزء (2) بند (ب) تبصره (6) قانون بودجه سال 1402 کل کشور برای مشمولان بند (ط) و تبصره (1) ماده 139 قانون مالیات های مستقیم منوط به انتخاب ناظر و رعایت مقررات مربوط به اخذ گواهی ناظر می باشد، بنابراین در مواردی که اشخاص مذکور برای بهره مندی از تسهیلات مقرر نسبت به تسلیم اظهارنامه سنوات 1390 تا 1399 در سال 1402 اقدام نمایند، اما در سنوات مورد اشاره به هر دلیلی برای ایشان ناظر تعیین نشده است (اعم از اینکه مودی درخواست تعیین ناظر را به ادارات کل ارائه نداده باشد و یا ادارات کل نسبت به تعیین ناظر اقدام ننموده باشند)، ادارات کل امور مالیاتی در زمان صدور حکم رسیدگی و یا بر اساس اعلام گروه رسیدگی (حسب مورد) برای عملکردهای رسیدگی نشده (با رعایت ماده 157 قانون مالیات های مستقیم) و همچنین در زمان صدور حکم رسیدگی مجدد برای سایر مودیان مشمول این بند، نسبت به تعیین ناظر جهت نظارت بر درآمد و هزینه های این اشخاص برای هر یک از سال های مورد اشاره اقدام نمایند. همچنین در مواردی که اینگونه مودیان به هر دلیلی (از جمله عدم تسلیم صورتحساب درآمد و هزینه به مرجع ناظر) در سنوات مربوط فاقد گزارش ناظر باشند، تسلیم گزارش نظارت توسط ناظر انتخاب شده از سوی ادارات کل و یا سازمان اوقاف و امور خیریه (حسب مورد) در سال 1402 مانع از استفاده از تسهیلات حکم مذکور در قانون بودجه نخواهد بود.

9- رسیدگی ادارات امور مالیاتی درخصوص شمول یا عدم شمول نرخ صفر/ معافیت یادشده به شرح موارد ذیل خواهدبود:

الف – در صورتی که برای پرونده های مالیاتی موضوعه در عملکردهای مدنظر گزارش رسیدگی تنظیم نشده باشد، گزارش مذکور با رعایت مقررات موضوع ماده 157 قانون مالیات های مستقیم برای سال مورد رسیدگی، تنظیم و برگ تشخیص صادر می شود.

ب – درخصوص پرونده های مالیاتی مشمول مقررات یادشده در عملکردهای مد نظر که برای آنها گزارش رسیدگی تنظیم و برگ تشخیص صادره به قطعیت نرسیده و در مراجع حل اختلاف مالیاتی نیز طرح نشده باشد، اداره امور مالیاتی ذیربط نسبت به تنظیم گزارش رسیدگی اصلاحی و صدور برگ تشخیص اصلاحی اقدام خواهد نمود.

ج – درمورد پرونده های مالیاتی که در هیأت های حل اختلاف مالیاتی مطرح شده و فرآیند دادرسی مالیاتی را طی می نمایند، درصورت درخواست مودی و ارائه اظهارنامه مالیاتی و دفاتر و اسناد و مدارک در مهلت مقرر در این حکم، هیأتهای حل اختلاف مالیاتی مکلف به رسیدگی به درخواست مودی با رعایت مقررات این بخشنامه می باشند.

د- در مواردی که پرونده های مالیاتی یادشده به قطعیت رسیده باشد، اداره امور مالیاتی ذیربط، درصورت احراز شرایط مقرر در این بخشنامه، نسبت به تنظیم گزارش رسیدگی اصلاحی و حسب مورد صدور برگ قطعی یا برگ قطعی اصلاحی اقدام نماید.

10- در مواردی که کمک ها و هدایای دریافتی نقدی و غیرنقدی به موجب اساسنامه موسسات خیریه و عامالمنفعه صرف امور مذکور در بند (ح) ماده 139 قانون مالیات های مستقیم نشده باشد، امکان اعمال تسهیلات مقرر در قانون بودجه یاد شده فراهم نمیباشد.

11- به منظور تسریع در اجرای این حکم، ادارات امور مالیاتی ترتیبی اتخاذ نمایند تا اظهارنامه مالیاتی و دفاتر و اسناد و مدارک موضوع این بخشنامه که در موعد مقرر (تا پایان سال 1402) تسلیم شده است، تا پایان سال 1403 مورد رسیدگی واقع و نسبت به انجام سایر اقدامات لازم به شرح مقررات این بخشنامه، با لحاظ نمودن مهلت مذکور در جزء (الف) بند 9، اقدام نمایند.

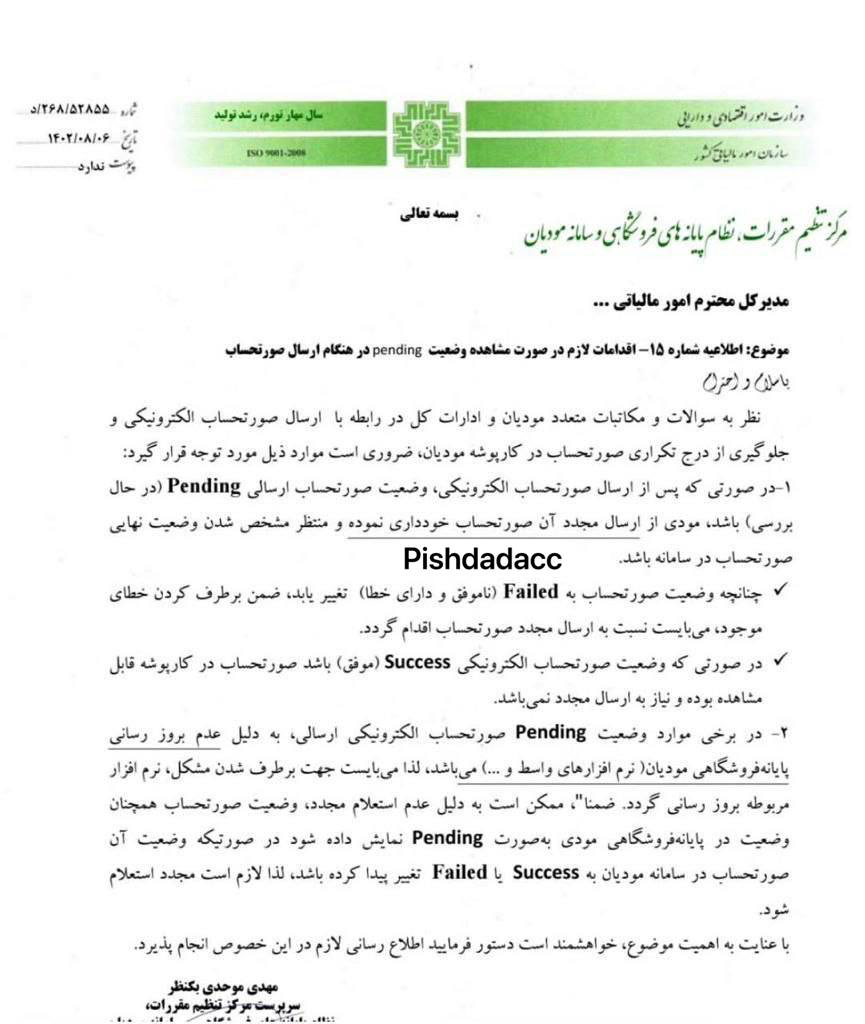

اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام ارسال صورتحساب

|

در اطلاعیه شماره 15 سازمان امور مالیاتی کشور، اقدامات لازم در صورت مشاهده وضعیت Pending در هنگام ارسال صورتحساب به شرح زیر ارایه شده است:

نظر به سوالات و مکاتبات متعدد مودیان و ادارات کل در رابطه با ارسال صورتحساب الکترونیکی و جلوگیری از درج تکراری صورتحساب در کارپوشه مودیان، ضروری است موارد ذیل مورد توجه قرار گیرد:

1-در صورتی که پس از ارسال صورتحساب الکترونیکی، وضعیت صورتحساب ارسالی Pending (درحال بررسی) باشد، مودی از ارسال مجدد آن صورتحساب خودداری نموده و منتظر مشخص شدن وضعیت نهایی صورتحساب در سامانه باشد.

چنانچه وضعیت صورتحساب به Failed(ناموفق و دارای خطا) تغییر یابد، ضمن برطرف کردن خطای موجود، می بایست نسبت به ارسال مجدد صورتحساب اقدام گردد.

در صورتی که وضعیت صورتحساب الکترونیکی Success (موفق) باشد صورتحساب در کارپوشه قابل مشاهده بوده و نیاز به ارسال مجدد نمی باشد.

2- در برخی موارد وضعیت Pending صورتحساب الکترونیکی ارسالی، به دلیل عدم به روز رسانی پایانه فروشگاهی مودیان (نرم افزارهای واسط و …) می باشد، لذا می بایست جهت برطرف شدن مشکل، نرم افزار مربوطه به روز رسانی گردد. ضمنا، ممکن است به دلیل عدم استعلام مجدد، وضعیت صورتحساب همچنان وضعیت در پایانه فروشگاهی مودی به صورت Pending نمایش داده شود در صورتیکه وضعیت آن صورتحساب در سامانه مودیان به Success یا Failed تغییر پیدا کرده باشد، لذا لازم است مجددا استعلام شود.

تمدید بخشنامه تفویض اختیار جرایم و تقسیط بدهی تا پایان مهر ماه 1402

|

موضوع: تمدید بخشنامه تفویض اختیار بخشودگی جرایم و تقسیط بدهی به مدیران کل محترم امور مالیاتی تا پایان مهر ماه سال 1402

نظر به درخواست های متعدد در جهت تکریم مودیان محترم مالیاتی بدین وسیله مدت اعتبار تفویض اختیار بخشودگی جرایم و تقسیط بدهی موضوع نامه شماره 200/11842/د مورخ 1402/02/27 و اصلاحیه شماره 200/23325/ د مورخ 1402/04/12، با رعایت مقررات تا پایان مهر ماه سال 1402 تمدید میشود.

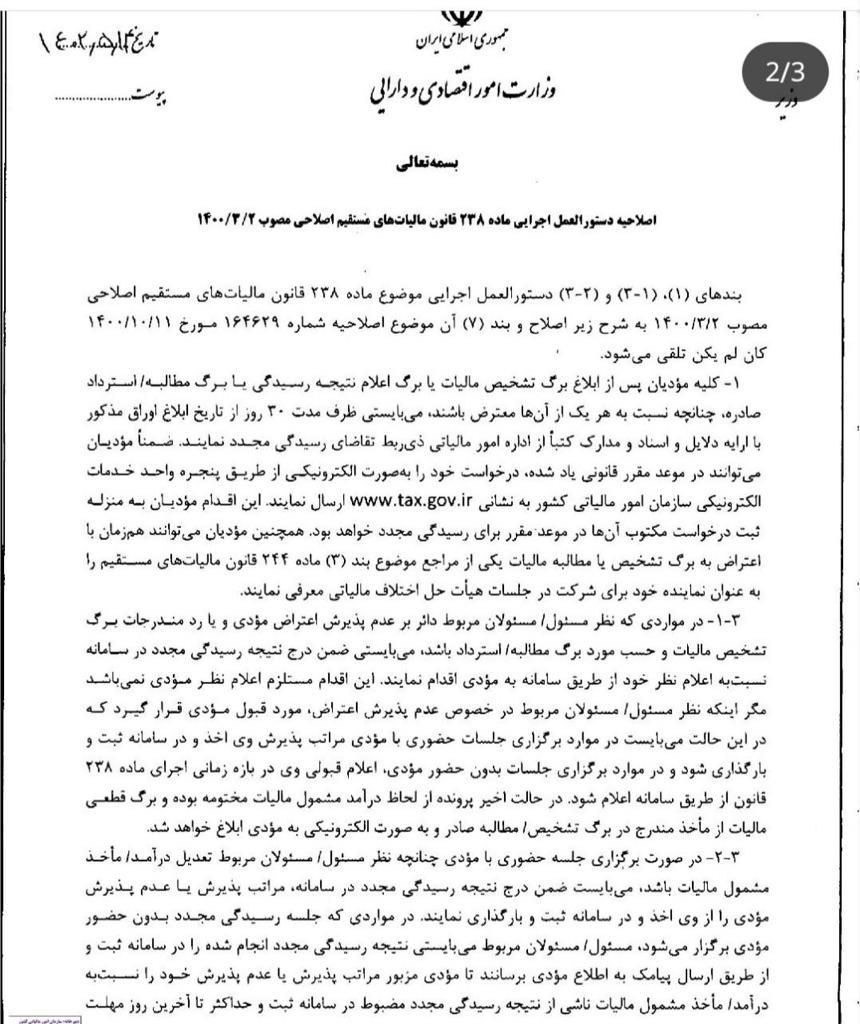

اصلاحیه دستورالعمل اجرایی ماده 238 قانون مالیاتهای مستقیم

|

با تصویب وزیر امور اقتصادی و دارایی، اصلاحیه دستورالعمل اجرایی ماده 238 قانون مالیاتهای مستقیم اصلاحی مصوب 1400/3/2 اجرایی شد.

دکتر سید احسان خاندوزی وزیر امور اقتصادی و دارایی در این اصلاحیه تصریح کرده است: بندهای (1)، (1-3) و (2-3) دستورالعمل اجرایی ماده 238 قانون مالیاتهای مستقیم اصلاحی مصوب 1400/3/2 به شرح زیر اصلاح و بند (7) آن موضوع اصلاحیه شماره 164629 مورخ 1400/10/11 کان لم یکن تلقی می شود.

1.کلیه مؤدیان پس از ابلاغ برگ تشخیص مالیات یا برگ اعلام نتیجه رسیدگی یا برگ مطالبه/ استرداد صادره، چنانچه نسبت به هر یک از آنها معترض باشند، می بایستی ظرف مدت ۳۰ روز از تاریخ ابلاغ اوراق مذکور با ارایه دلایل و اسناد و مدارک کتباً از اداره امور مالیاتی ذیربط تقاضای رسیدگی مجدد نمایند. ضمناً مؤدیان می توانند در موعد مقرر قانونی یادشده، درخواست خود را به صورت الکترونیکی از طریق پنجره واحد خدمات الکترونیکی سازمان امور مالیاتی کشور به نشانی www.tax.gov.ir ارسال نمایند. این اقدام مؤدیان به منزله ثبت درخواست مکتوب آنها در موعد مقرر برای رسیدگی مجدد خواهد بود. همچنین مؤدیان می توانند همزمان با اعتراض به برگ تشخیص یا مطالبه مالیات یکی از مراجع موضوع بند (۳) ماده ۲۴۴ قانون مالیاتهای مستقیم را به عنوان نماینده خود برای شرکت در جلسات هیأت حل اختلاف مالیاتی معرفی نمایند.

1-3- در مواردی که نظر مسئول/ مسئولان مربوط دائر بر عدم پذیرش اعتراض مؤدی و یا رد مندرجات برگ تشخیص مالیات و حسب مورد برگ مطالبه/ استرداد باشد، می بایستی ضمن درج نتیجه رسیدگی مجدد در سامانه نسبت به اعلام نظر خود از طریق سامانه به مؤدی اقدام نمایند. این اقدام مستلزم اعلام نظر مؤدی نمی باشد مگر اینکه نظر مسئول/ مسئولان مربوط در خصوص عدم پذیرش اعتراض، مورد قبول مؤدی قرار گیرد که در این حالت می بایست در موارد برگزاری جلسات حضوری با مؤدی مراتب پذیرش وی اخذ و در سامانه ثبت و بارگذاری شود و در موارد برگزاری جلسات بدون حضور مؤدی، اعلام قبولی وی در بازه زمانی اجرای ماده ۲۳۸ قانون از طریق سامانه اعلام شود. در حالت اخیر پرونده از لحاظ درآمد مشمول مالیات مختومه بوده و برگ قطعی مالیات از مأخذ مندرج در برگ تشخیص مطالبه صادر و به صورت الکترونیکی به مؤدی ابلاغ خواهد شد.

2-3- در صورت برگزاری جلسه حضوری با مؤدی چنانچه نظر مسئول/ مسئولان مربوط تعدیل درآمد/ مأخذ مشمول مالیات باشد، می بایست ضمن درج نتیجه رسیدگی مجدد در سامانه، مراتب پذیرش یا عدم پذیرش مؤدی را از وی اخذ و در سامانه ثبت و بارگذاری نمایند. در مواردی که جلسه رسیدگی مجدد بدون حضور مؤدی برگزار می شود، مسئول/ مسئولان مربوط می بایستی نتیجه رسیدگی مجدد انجام شده را در سامانه ثبت و از طریق ارسال پیامک به اطلاع مؤدی برسانند تا مؤدی مزبور مراتب پذیرش یا عدم پذیرش خود را نسبت به درآمد/ مأخذ مشمول مالیات ناشی از نتیجه رسیدگی مجدد مضبوط در سامانه ثبت و حداکثر تا آخرین روز مهلت اجرای ماده 238 قانون مزبور از طریق سامانه به اطلاع اداره امور مالیاتی برساند. عدم اظهارنظر مودی در این خصوص به منزله عدم رفع اختلاف با اداره امور مالیاتی خواهد بود.

همچنین در انتهای دستورالعمل مذکور آمده است: مفاد این دستورالعمل از تاریخ رای دادنامه هیات عمومی دیوان عدالت اداری به شماره 140109970905811051 مورخ 1401/6/12 برای مودیان مالیاتی و سازمان امور مالیاتی کشور لازم الاتباع می باشد.

پرداخت مالیات مشاغل در ۶ قسط

|

براساس مصوبه سازمان امور مالیاتی امکان تقسیط مالیات مودیان از 4 ماه به 6 ماه در صورت درخواست افراد به وجود آمده است.

لازم به ذکر است، پیش از این سازمان امور مالیاتی اعلام کرده بود که در خصوص مودیانی که مالیات قطعی تبصره 100 خود را پذیرفتهاند امکان تقسیط مالیات خود تا 4 ماه را دارند.

در بخشنامه سیدهادی سبحانیان رئیس کل سازمان امور مالیاتی به ادارات کل این سازمان ذکر شده است که حسب درخواست مودی مالیاتی و موافقت اداره کل امور مالیاتی ذیربط مدت زمان تقسیط پرداخت مالیات موضوع بند (4) دستور العمل شماره 200/1402/3 مورخ 1402/02/27 در ارتباط با مالیات مقطوع عملکرد سال 1401 برخی از صاحبان مشاغل در اجرای حکم تبصره ماده (100) قانون مالیاتهای مستقیم اصلاحی مصوب 1394/04/31 با رعایت مفاد بند (ل) تبصره (6) قانون بودجه سال 1402 کل کشورحداکثر به مدت 2 ماه مازاد بر ٤ ماه تعیین شده در دستورالعمل یاد شده قابل افزایش میباشد.

{kind=link}