محاسبه ذخیره سنوات

محاسبه ذخیره سنوات

حق سنوات طبق ماده 24 قانون کار:

حق سنوات یا مزایای پایان خدمت،مبلغی معادل یک ماه آخرین حقوق پایه دریافتی کارگر است. به موجب رای شماره 249 دیوان عدالت اداری در تاریخ 1399/02/09 در خصوص اشخاصی که قرارداد دائم یا بیشتر از یکساله دارند،حق سنواتی که در پایان هر سال دریافت میکنند به عنوان علی الحساب منظور می گردد و در پایان کار باید مابه التفاوت پرداخت شود. اما در قراردادهای موقت (زیر یکسال)ذخیره سنوات محاسبه نمیگردد.

مثال محاسبه

شخصی در تاریخ 1398/01/01 (با قرارداد 4 ساله) استخدام شده و در تاریخ 1401/04/31 قرار به تسویه حساب با ایشان شده است. ایشان از ابتدای استخدام سنوات سال 98 خود را دریافت کرده اند ولی مابقی تا تاریخ مذکور دریافت نشده است .مطلوب است محاسبه حق سنوات ایشان همراه با ثبت های لازم.

حقوق روزانه سال 98 : 505/627 ریال

حقوق روزانه سال 99 : 636/809 ریال

حقوق روزانه سال 1400 : 885/165 ریال

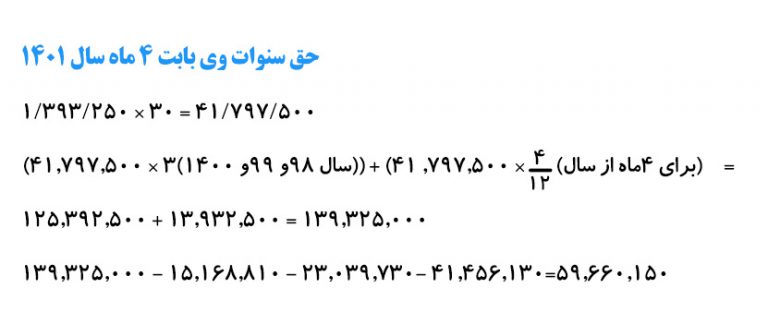

حقوق روزانه سال 1401 : 1/393/250 ریال

1398/01/01 شروع فعالیت الی 1401/04/31

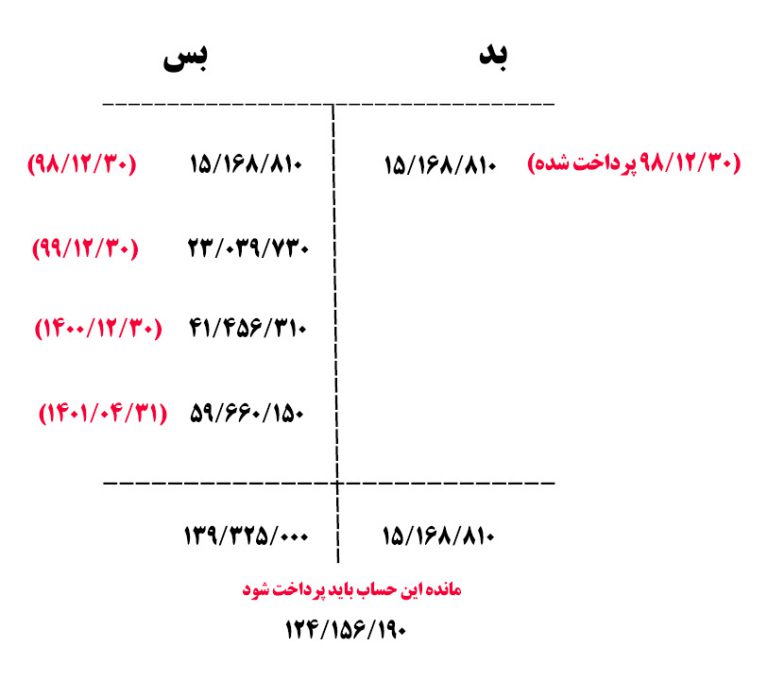

(حقوق پایه یک ماه کارکرد) 15/168/810 = 30 × (حقوق پایه روزانه) 505/627 : حق سنوات وی در سال 98

(حقوق پایه یک ماه) 19,104,270= 30 × 636/809 :حق سنوات وی در سال 99

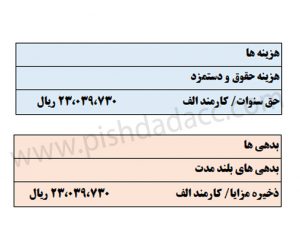

(حق سنوات سال 99 و98) 38,208,540 = (سال 98 و99) 2 × 19,104,270 (ذخیره سنوات) 23,039,730 = (علی الحساب ذخیره گرفته شده سال 98) 15,168,810 _ 38,208,540

(حقوق پایه یک ماه) 26,554,950 = 30 × 855/165 :حق سنوات وی در سال1400

(حق سنوات سال 1400و99و98) 79,664,850= (سال 98 و99و1400) 3 × 26,554,950

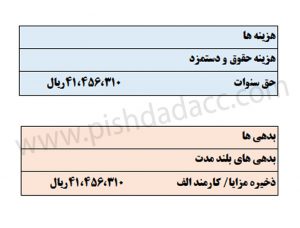

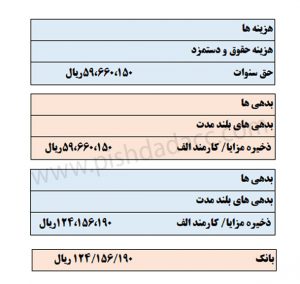

(ذخیره سنوات1400) 41,456,130 =(علی الحساب 99) 23,039,730 _ (علی الحساب98) 15,168,810 _ 79,664,850